Es sencillo, es elemental, y buscar la solución antes de que nos chiven las preguntas del examen es muy difícil.

Una vez que regresamos al mercado, tras unas vacaciones mentales (que no físicas) la sorpresa no tan sorprendente, es que el mercado sigue esperando una situación de rotura al alza o a la baja. Yo pienso que cuanto más tiempo el precio de los índices permanezca en esta zona lateral, más probabilidades hay de que la rotura sea a la baja. Pero esto es solo un pensamiento, no un método comprobado.

Lo que si es evidente es que aquellos que tratan de coger un movimiento al alza antes de la ruptura de niveles o aquellos que tratan de coger el movimiento a la baja con anterioridad a la rotura de los Soportes Relevantes, SON UNOS AUTÉNTICOS PERDEDORES. Pero los que han operado aprovechando la existencia de los SR’s o RR’s, habrán ganado en el muy corto plazo.

Podemos elucubrar en función de un concepto o en función de otro, y yo prefiero elucubrar con los Niveles Relevantes.

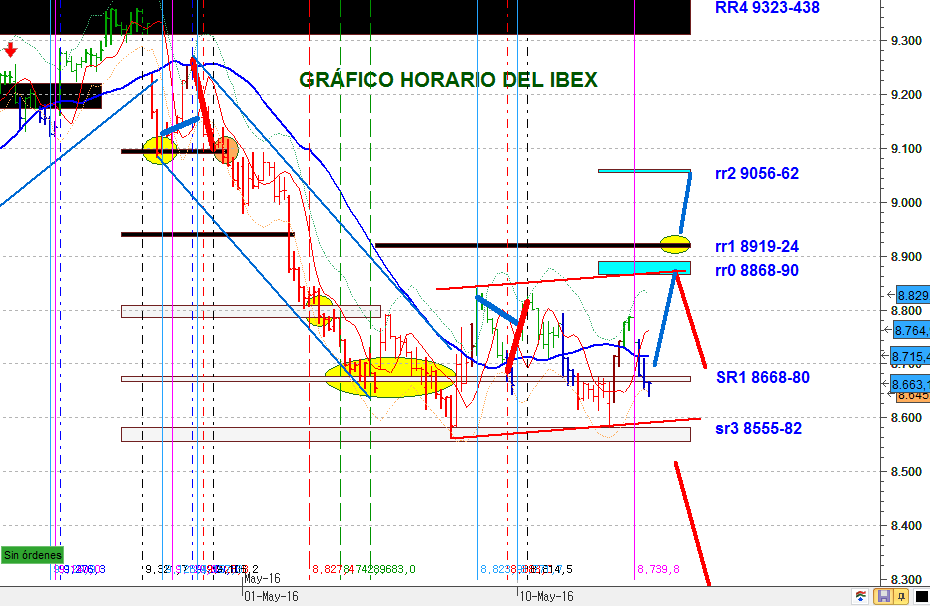

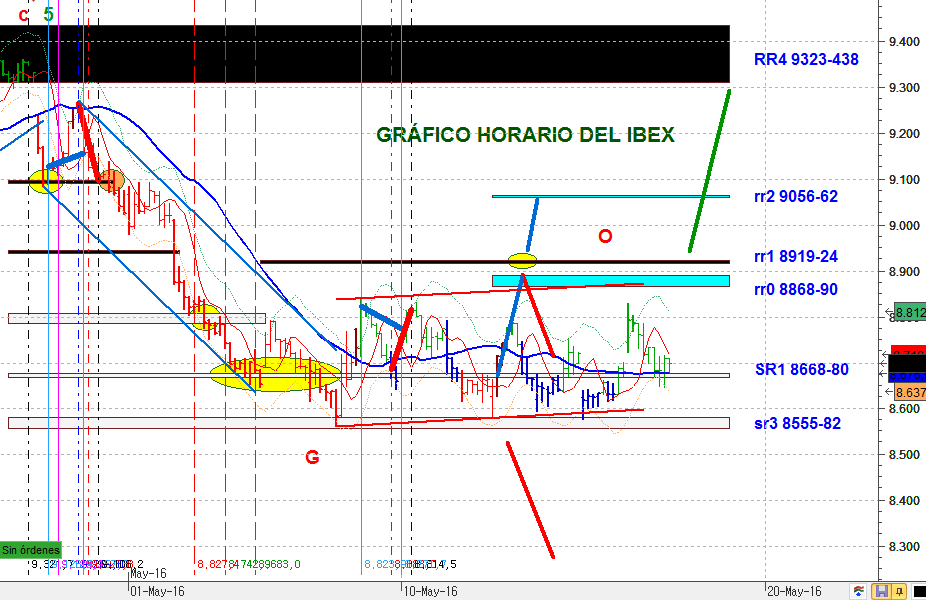

Gráfico del último informe:

En esta ocasión, el gráfico del IBEX horario tiene reflejadas las posibilidades de movimiento que expuse en el último informe, para que se pueda observar claramente como en aquel entonces teníamos unos límites y los mismos permanecen igual. Solamente apuntar que en el momento actual considero que la rotura al alza de la rr1 llevaría al IBEX a la RR4, marcado por la alternativa color verde oscuro.

Por lo demás, en este movimiento lateral, no se han producido Hechos Relevantes que nos hagan pensar en un sentido alcista o en un sentido bajista. Por último apuntar que desde el punto de vista de ondas de impulso y ondas correctivas, lo lógico sería pensar que las ondas catalogadas en el gráfico como onda «G» y onda «O» son una onda «1 ó A» y una onda «2 ó B». Pero ahí me quedo, que la solución le la de el mercado.

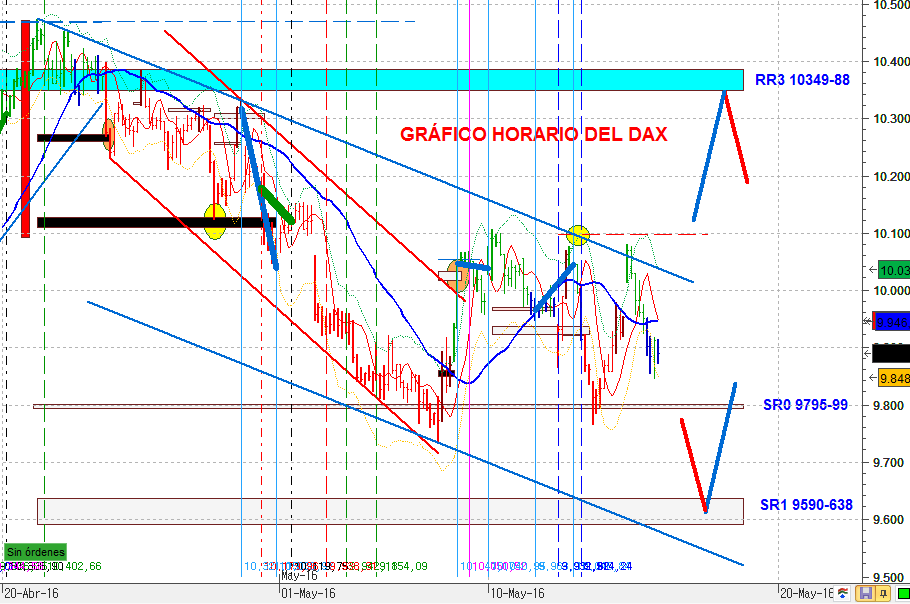

En el gráfico horario del DAX lo acontecido es similar a lo expuesto para el IBEX. El DAX tiene sus dos primeros límites de control en el SR0 y en la línea horizontal de trazos color rojo, y sus roturas seguirían sin identificar el auténtico movimiento futuro, el cual pasaría por la rotura al alza de la RR3 a la baja del SR1. Mientras tanto, la búsqueda de Niveles Relevantes en el interior de esta zona es un objetivo infructuoso. Y sinceramente, no se trata de ser breve, se trata de decir que es lo que yo veo según la Teoría de la Bolsa Relevante.

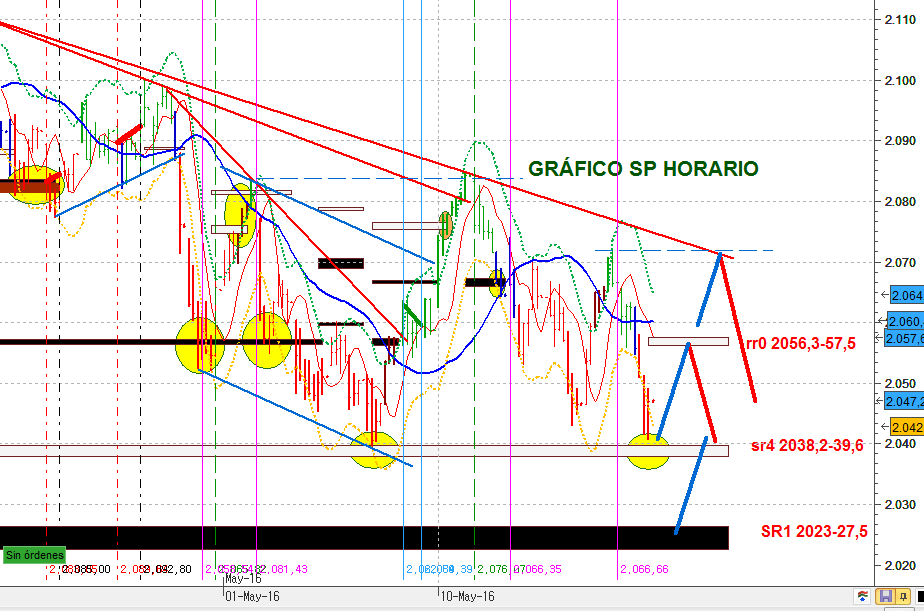

En el S&P sucede tres cuartas partes de lo mismo. Vemos como se están generando máximos decrecientes que en caso de rotura nos marcarían un giro al alza hipotéticamente importante. Es cierto que existe la Resistencia Relevante rr0, pero en esta ocasión yo no la considero importante. Para mi es más importante la superación y rotura del último máximo decreciente en el nivel 2.072. Por el otro lado (el bajista), el precio está siendo limitado por el sr4, pero solo la rotura del SR1 será una situación bajista.

Los que han intentado coger los movimientos sin sistemas y anticipadamente, sinceramente, sabrán ahora que se han equivocado, y quizá también aprendan el dicho que dice «la letra con sangre entra.».

“Bien la proyección del hueco son efectivamente los 1970 del HCH si el.spx recupera los 2050 nos vamos arriba lo dicho todo lo tienen dibujado y preparado, menos mal que ellos me enseñaron el juego…..”

Te enseñaron el juego pero no te leiste las instrucciones, como buen español.

Queda un tirón abajo y luego todo largos. Está terminando la “a” en su 38.2% en tiempo.

He ido al futuro y he regresado, así que no no hay posible error.

Welcome back LOZ!

Qué tal ha ido ese viaje?

Rafael

Dejaré que LOZ te eche la bronca por esa entrada jeje

Empiezo a pensar que cuando se frustra una señal en un sentido, hay muchas papeletas de que se acelere el movimiento en sentido contrario…

No he podido estar pendiente y no he podido entrar en sr4, aunque mucho me temo que veremos un nuevo mínimo.

David TL, no echaré la bronca a nadie, pues algo he leido de entradas, pero también de hipotéticas «Bonitas Tradicionales» (jeje, aunque hiciste muy bien en esperar la señal, y yo no la hubiera seguido sin romper nieveles), y yo no las buscaría. Esperaría tranquilamente a 2 opciones, operar contra la tendencia en movimiento lateral ó esperar a la rotura de niveles. YO PASARÍRA DE BONITAS.

Ramonin, muy chulo tu comentario. La mayoría del personal no sabe los que es un «Fallo de H-C-H», mala suerte chicos, yo lo excluí de mi teoría, pues hubiera sido copìar a Joe DiNapoli burdamente, y eso se lo dejé para él. pero a mi no me sorprendería un movimiento del S&P al SR1 y giro al alza.

LOZ

Ok a lo de las bonitas, supongo que será porque en laterales no son tan efectivas.

Tengo una duda que a lo mejor es una soberana tontería: si no ha hecho aún nuevo mínimo el S&P por debajo del mínimo del día 6, ¿se puede calcular esa rr0?

Si es que sí, me tengo que repasar bien otra vez el cálculo de NRs…

pues a mi no me sorprenderia ver los 1970 de SP si rompemos los 2040 seria de lo mas normal

David TL, concreta la pregunta, a que rr0 te refieres, ¿en que índice?

El HCH en SP500 es claro y el MACD diario da pistas de que se formará, efectivamente la zona 1970 debería ser objetivo.

En el Ibex una última pata a la baja hasta 7400-7500 con divergencia alcista en semanal tanto de RSI como de MACD en los próximos 2-3 meses sería el fin del mercado bajista actual.

A largo plazo, yo me inclino por una 5ª onda en USA pese a que su MACD mensual es claramente bajista, me temo que después de esa onda van a darle un buen palo bajista, pero necesitan distribuir y engañar como siempre al personal.

Esa 5ª onda al alza que me falta en USA coincidiría con subidas en Europa para próximos meses. O sea, lo más lógico es esperar un mercado bajista hasta verano y luego arriba con fuerza.

LOZ

Me refería al S&P: «si no ha hecho aún nuevo mínimo el S&P por debajo del mínimo del día 6, ¿se puede calcular esa rr0?»

Creía que hasta que no hubiera nuevo mínimo, no se podían tirar «nuevos fibos» desde los máximos anteriores.

Nuevo rebote de un índice sobre soportes: hoy le tocaba al DAX que ha hecho mínimo en futuros en 9796, y ya lleva 80 puntazos!

Miguel

No sé si sabes que esos niveles de IBEX son los que vengo meses comentando jeje

Añade que el DAX se puede ir a la zona 8300.

Una sencilla cuenta: si con el S&P a 2110 el DAX estaba por 10500 más o menos, con S&P a 2040 (-70 puntos) el DAX está por 9800 (-700 puntos).

O sea, que el DAX baja lo mismo que el S&P por 10; si el S&P bajara a 1800 (-210), DAX a 10500-2100=8400, justo el nivel que vengo diciendo también para el DAX jeje

¿Casualidad?

David Tl

que esa cuenta lleve sucediendo 4 días significa que seguirá siendo asi en el futuro?.

seamos serios

Esos 8300 de Dax David efectivamente tarde o templano los veremos mas bien pronto en este verano

David TL

No lo sabía, lo cierto es que yo manejo gráficos de largo plazo y por esa zona pasa una posible linea de tendencia de muy largo para el Ibex35. Es una opción más, dado la dependencia que tenemos del mercado USA que indica hace semanas corrección.

Lo preocupante para próximos años sin embargo es el gráfico de Estados Unidos en base mensual que avisa de lo que puede tardar meses en llegar, pero llegará, una fuerte sacudida del mercado a la baja. Pero bueno a nivel macro ya es normal, quizás la próxima gran crisis sea la burbuja de deuda.

Muy buenos comentarios jejeje

Silverking

Claro que sí hombre, es una aproximación burdísima; es únicamente para hacerme una idea de posibles niveles objetivo.

Ya hemos visto infinidad de veces en el pasado que a una subida o bajada de, por un poner, un 1% del S&P no tiene por qué corresponderle una bajada del 1% del DAX, ya que depende del grado de «fuerza comparada» entre ambos y de la situación técnica de cada uno.

A veces ese 1% se traduce en un 3% y a veces en un 0’5%.

Históricamente Europa en general y el DAX en particular en cae más cuando el S&P baja, exceptuando algunos periodos como ocurrió de octubre 2014 a abril 2015 o el IBEX los años de burbuja (2008 hacia atrás).

Sin embargo, fíjate en que ambos rebotaron el mismo día, 6 de este mes, y ambos vuelven a estar ahora en los mismos niveles (un pelín más arriba el DAX pero ya veremos cuando abra USA). ¿Casualidad?

Miguel

Tocas otro punto que comenté hace tiempo; el S&P en escala mensual 😉

En aquel momento comenté que en los últimos 15 o 20 años, cuando el S&P ha roto la DMAC mensual a la baja después «han venido curvas» durante unos pocos meses.

No sé si eres seguidor de la TR.

Para los de la TR, mirad el S&P en semanal: ¿cuándo empezó a corregir este último rally comenzado el 11 de febrero?

Ya os lo digo yo: cuando el RSI semanal llegó al máximo de la zona de resistencia.

Intentó entrar en SC 2 veces sin conseguirlo. Y está «oficialmente» bajista, aunque sin confirmación.

Cuando esto ocurre, «lo normal» es que se vuelva a meter en SV, y por eso espero una vuelta a mínimos y por momentos bastante violenta, lo que cuadra con lo que espero para el VIX, que es superar con mucho los 16-17 (ya va por 15’50), quizá hasta los 30.

La excusa creo que serán subidas de tipos «inesperadas» este mismo año.

Respuesta al comentario de David TL Enviado el 18/05/2016 a las 09:40

LOZ

Me refería al S&P: “si no ha hecho aún nuevo mínimo el S&P por debajo del mínimo del día 6, ¿se puede calcular esa rr0?”

Creía que hasta que no hubiera nuevo mínimo, no se podían tirar “nuevos fibos” desde los máximos anteriores.

David TL, prefieres la respuesta por partes o por cambio de variable (supongo que sabrás eso de «Un Día Ví Un Valiente Soldado Vestido De Uniforme»).

En primer lugar hablas de si se puede calcular una RR nueva: La respuesta es «SI», pero el extremo es el último mínimo realizado, y consecuentemente, para el cálculo de la RR solo puedo utilizar arranques posteriores al mínimo anterior, el cual estaba por debajo del mínimo actual.

En segundo lugar, cuando dices «no se podían tirar “nuevos fibos” desde los máximos anteriores», creo que querrías decir «desde los mínimos anteriores», pero si lo que has dicho es correcto, la respuesta sería que no se pueden tirar «nuevos Fibos» desde los máximos anteriores al mínimo precedente.

LOZ

Ok, entendido.

Efectivamente me tengo que remirar el ejemplo del libro porque estaba convencido de que no se podían calcular rr’s si el precio no hacía un mínimo inferior al anterior.

Ya veo que sí, que se pueden calcular esas rr’s pero sólo usando los arranques entre el último mínimo y el mínimo inferior anterior, es decir, que no se puede usar el arranque 2111, por ejemplo.

¡Muchas gracias!