Capítulo II – Plan de Trading – Fragmento Teórico

II.4. CONSIDERACIONES EN LA ELABORACIÓN DE UN PLAN DE TRADING.

La elaboración de un Plan de Trading consiste en observar lo que ocurrió en el pasado con la intención de predecir lo que ocurrirá en el futuro. En definitiva lo que estamos haciendo es manejar una serie de resultados aleatorios, intentando poner estos a nuestro favor, por lo que lo que realmente estamos haciendo es un ejercicio de probabilidad.

En la elaboración de un Plan de Trading, el problema, es la situación que a casi todos se nos ha dado en la vida real, en donde con un gráfico determinado, aplicamos un sistema, lo optimizamos, vemos los resultados que el sistema produce en el periodo optimizado y comenzamos a aplicarlo esperando ser ricos en cuestión de meses. Sin embargo, comienzan a llegar las rachas malas, es más, casi seguro que las rachas malas comienzan con el inicio de la operativa real, tal que comenzamos a perder dinero y terminamos por desconfiar del sistema, si es que con anterioridad no nos ha dejado sin blanca. ¿Qué es lo que ha fallado? Si en mi optimización decía que la racha de pérdidas máximas era de 6.000 euros, ¿por qué me he encontrado de buenas a primeras con una racha de 13.000 euros en contra?. ¿Les suena todo esto? Probablemente si, aunque muy poca gente termine por reconocerlo.

Como consecuencia de lo anteriormente descrito, mucha atención a las estadísticas obtenidas para la evaluación de un sistema de especulación, pues debemos considerar varias cosas al respecto:

Primero, debemos ser conscientes que el mercado, al igual que un ser vivo, evoluciona con el tiempo, y los sistemas deben igualmente ser modificados para su correcto funcionamiento. Sirva de ejemplo, que particularmente tengo un Plan de Trading y su correspondiente sistema de especulación asociado (lo denomino «POR LO CORTITO»), el cual consigue magníficos rendimientos porcentuales, y sin embargo, no puede operar constantemente, existen grandes periodos de tiempo en que la escasa volatilidad de los mercados inactiva al sistema, e incluso con mercados con gran volatilidad, existen periodos horarios en los que tampoco le esta permitido su operativa, aunque la señal se produzca. En otras palabras, es un sistema que se adapta a la evolución de comportamiento constante de los mercados, activándose y desactivándose constantemente en función de ellos.

Segundo, con frecuencia, las estadísticas obtenidas para nuestro sistema de especulación están basadas en un sistema pre-cocinado a gusto del mercado. Para intentar solucionar la falsa visibilidad de nuestro sistema pre-cocinado, deberíamos someter a los sistemas a lo que denominaríamos «ANÁLISIS EN PRUEBA EXTERNA«.

Tercero, las estadísticas de operaciones realizadas, no siempre hablan por si solas, siendo este un error común que casi todos cometemos al analizar un sistema de trading, dejándonos «cegar» por unos resultados aparentemente muy buenos, y no ahondando más en el estudio de dichos resultados. Las estadísticas muchas veces ocultan situaciones internas que pueden resultar insoportables para cualquier operador, tal y como sucede con el siguiente sistema:

EUROSTOXX50 intradía (1 minuto):

Nº de barras analizadas: 164.340

Ganancia total: 24.002 euros

Ganancia por día 64,9 euros

Ganancia por mes 1.946 euros

Ganancia por año 23.679 euros

Acumulado operaciones positivas: 24.436 euros

Acumulado operaciones negativos: -433 euros

Nº de operaciones: 55

Nº de operaciones positivas: 51

Nº de operaciones negativas: 4

Ganancia media por operación: 436,4 euros

Ganancia media por operación ganadora: 479,1 euros

Pérdida media por operación perdedora: -108,3 euros

Peor serie de pérdidas: -432 euros

Peor operación: -306 euros.

En definitiva, un sistema que con un 92% de éxitos con un chequeo de 165.000 barras de 1 minuto en el futuro del EUROSTOXX, con 55 operaciones y un DrawDown o una peor serie de pérdidas de 432 euros, lo más probable es que todos se pregunten que tipo de «Santo Grial» se encuentra detrás de estas estadísticas.

¿Pero cual es el principal problema de este super-sistema, o mejor dicho, de estas estadísticas?

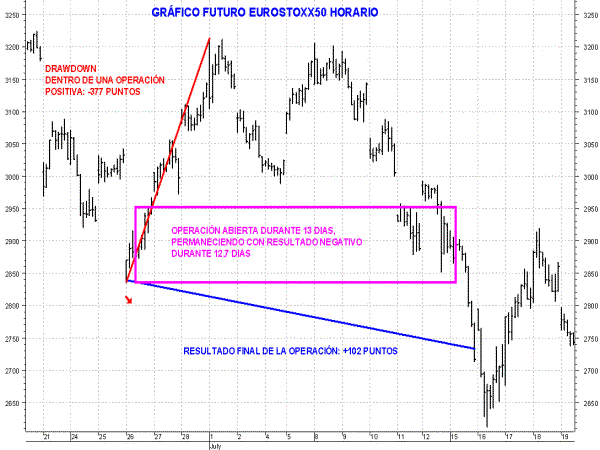

Figura II.3.1

Muy sencillo, el problema es que las mismas no reflejan la pérdida máxima dentro de cada operación, con independencia de que la mencionada operación resultara finalmente positiva o negativa.

Como ejemplo pongamos la operación que se realizó por este sistema entre el día 26 de junio de 2002 y el 15 de julio de 2002 (ver figura II.3.1). Este trading se realizó a la baja, entrando a 2.835 y saliendo a 2.733, obteniéndose 102 puntos netos de beneficio, mas internamente han llegado a perder 377 puntos, lo cual supone 3.770 euros, o lo que es lo mismo, 9 veces más de pérdidas que la peor serie obtenida por la estadística.

Cuarto y último, debemos ser conscientes de que sin variar el mercado, sin hacernos un sistema de especulación, como el que va a hacerse un traje al sastre, sin considerar las situaciones intermedias que no recogen la estadística, la mencionada estadística obtenida para nuestro sistema muy raramente se cumplirá. ¿Por qué? La respuesta la tenemos en «LAS SIMULACIONES DE MONTECARLO«.

Regresar a «Teoría de La Bolsa Relevante«.