Capítulo VI – La Bonita. La Fuerza de la Tendencia – Fragmento Teórico

Figura VI.6.2.

Figura VI.6.3.

En la figura VI.6.3 aparece el resultado de la aplicación de las bonitas durante un tiempo total de tres días en gráfico intradiario de 5 o 10 minutos (dependiendo del tipo de bonita) del EUROSTOXX. Considerando que este gráfico intradiario está siendo analizado en cada capítulo, en función de las herramientas que vamos desarrollando, es decir, que no ha sido elegido para mostrar el funcionamiento específico de las señales de las bonitas, resulta realmente interesante y destacable el porcentual de tradings ganadores alcanzados (80%), e igualmente me gustaría destacar que los mejores resultados, con beneficio más amplio, precisamente se corresponden con aquellos puntos en donde por otra serie de circunstancias analizadas en otros capítulos, la búsqueda y confianza en el tradings era más aconsejable. De esta forma, tenemos el trading del punto «5» (+34), del punto «6» (+28), del punto «11» (+7), del punto «12» (+4) y del punto «20» (+4).

Sin embargo, no debemos perder nunca nuestra perspectiva, y recordemos que «LA BONITA» es una herramienta a utilizar para incorporarnos a un movimiento de mercado, siempre y cuando este movimiento esté apoyado por una tendencia de grado superior o por una formación de sentido del movimiento, o por otro conjunto de circunstancias que nos hagan apostar por el movimiento del mercado en una determinada dirección.

Me gusta que la gente desarrolle su capacidad analítica y realmente piense si lo que digo es cierto o no, tiene lógica o no, pues no porque yo lo diga tiene que ser así, cada uno debe de actuar convencido con su propio criterio, y por eso el comentario del párrafo anterior, pues aunque podría ser cien por cien cierto, no es del todo verdad. Recordemos que cuando definía conceptualmente la BONITA en el presente capítulo, ya advertía que el indicador «A» era el que nos daba la tendencia para apoyar un trading basado en el indicador «B». Por tanto, aunque podríamos filtrar más las señales de la BONITA con una tendencia de grado superior, esto no es necesario, como lo evidencian los resultados con ella obtenidos.

Figura VI.6.9.

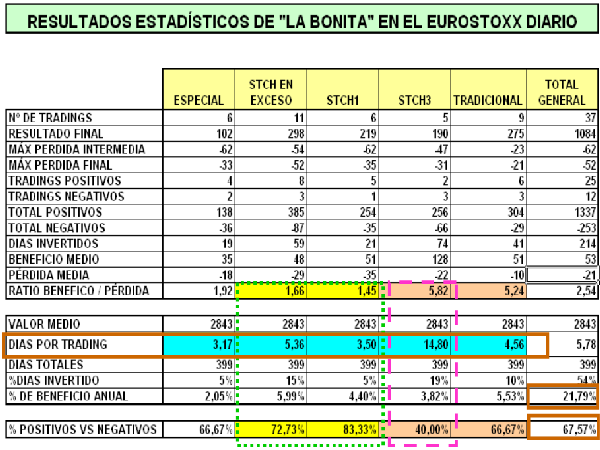

En la figura VI.6.9 podemos ver una tabla en donde se recogen los resultados estadísticos de las bonitas detectadas en el gráfico diario del EUROSTOXX después de 399 días, y que se corresponden con los tradings de la tabla precedente, excluidos los tradings anteriormente mencionados. Ante estos resultados estadísticos, resaltar las siguientes singularidades:

1.- Las bonitas de estocásticos en exceso y las de estocásticos STCH1 obtienen unos ratios de beneficio/pérdida (media de beneficio por trading positivo dividido por la media de pérdida por trading negativo) bastante bajos, en el entorno del 1,5, pero dicha circunstancia se compensa con el porcentual de éxitos, que van del 73 al 83%.

2.- Las bonitas de estocásticos STCH3 consiguen un porcentual de éxitos muy bajos (del 40%), compensándose igualmente esta situación con un muy elevado ratio de beneficio/pérdida, ratio que alcanza el valor de 5,3.

3.- La duración media de los tradings, reflejada como «DIAS POR TRADING» viene a ser del entorno de los 4 a 5 días, es decir, son operaciones rápidas que tratan de aprovechar momentos muy puntuales del mercado. Una excepción es la bonita de estocásticos STCH3, donde su duración media es bastante más elevada. Esta situación se produce como consecuencia de que para esta formación habíamos adoptado como criterio de finalización de la bonita el momento de salida de la zona de «sobre compra» o «sobreventa» del estocástico STCH3, de forma que si la entrada se produce en un momento adecuado y el mercado continúa el movimiento, el STCH3 permanece en situación de SC ó SV, pudiéndose recoger casi todo el movimiento. Esta misma circunstancia se produjo en los gráficos del IBEX diario y del EUROSTOXX intradiario.

4.- El porcentual de éxitos respecto a fracasos para el gráfico del EUROSTOXX alcanza el valor del 67,57% con un ratio de beneficio/pérdida de 2,54, siendo este un resultado muy positivo, si consideramos que esta debe ser una más de nuestras herramientas relevantes para la realización de un trading.

5.- El rendimiento de las bonitas anualizado para el EUROSTOXX es de un 21,79%.

Figura VI.6.10.

En la tabla de la figura VI.6.10 están reflejados en número de bonitas que se dan, uniendo las señales del EUROSTOXX y las del IBEX en gráficos diarios, dándose un total de 50 señales en 30 meses, lo cual supone 20 tradings anuales, es decir, que podemos suponer que si operáramos única y exclusivamente con las bonitas, para un índice determinado, tendríamos casi 2 señales mensuales, con una duración media de 5 días cada una, con lo que estaríamos en el mercado el 50% del tiempo.

Ir a «Capítulo VII – Resumen«. Ir a «Capítulo VII – Fragmento Teórico«.

Regresar a «Teoría de La Bolsa Relevante«.