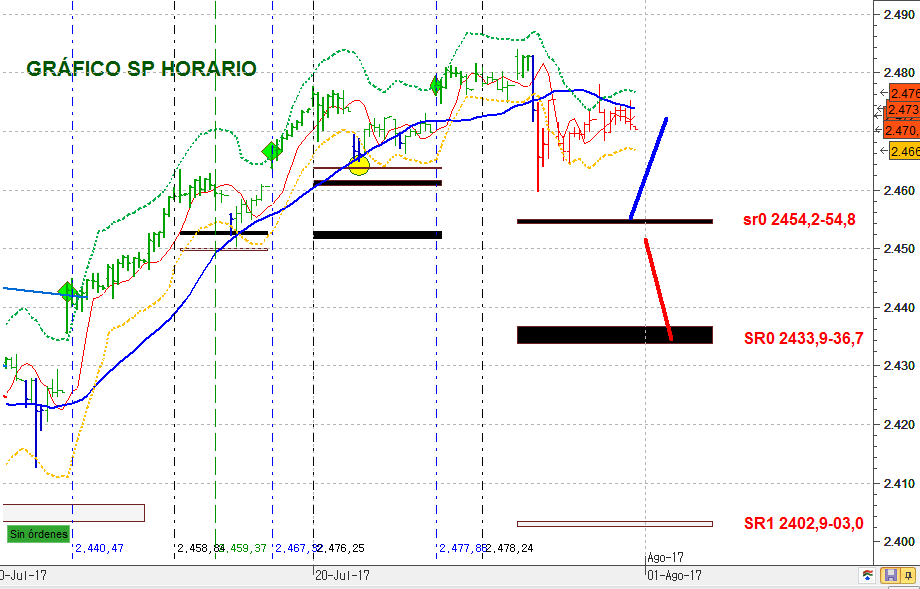

Solo puedo decir que los precios de los índices se dirigen a los SR’s y todo lo dicho ayer es válido hoy.

Sin más, solo me queda subir los gráficos horarios actuales.

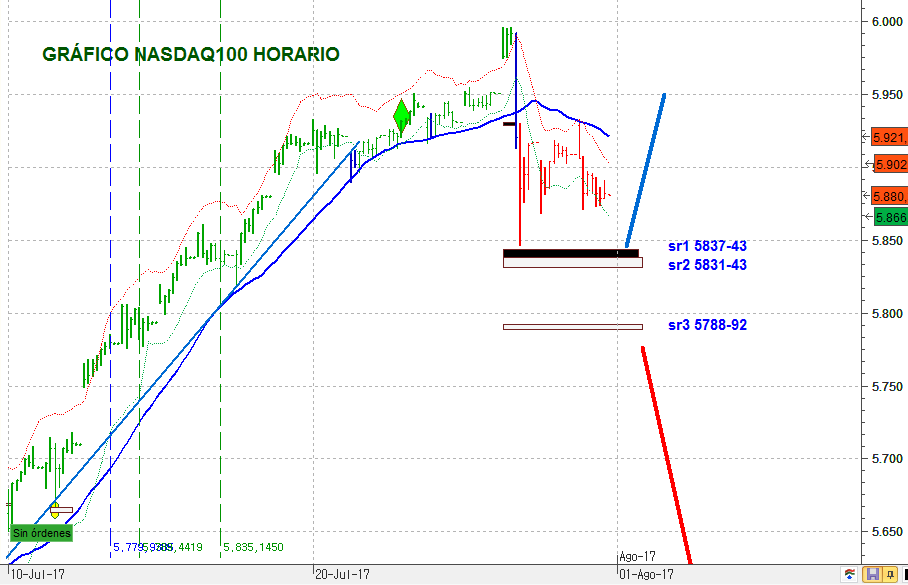

Solo puedo decir que los precios de los índices se dirigen a los SR’s y todo lo dicho ayer es válido hoy.

Sin más, solo me queda subir los gráficos horarios actuales.

No hay algo significativo en el día de hoy, NO. Lo que hay es algo que puede ser muy relevante.

Esperaré el fin de semana para decirlo, pero si no se produce un giro,tendremos probablemente mayores caídas, «porque todo está relacionado», y «al loro, que es de oro».

Me intrigas

Creo que se refiere a lo que comenté del euro dólar… Ha roto la zona y va con volumen largo apoyando. A ver si se va a ir al fibo 50 que creo que cae por 1’23, aunque en los 1’18 hay una media de largo plazo (200 semanal) que puede provocar una corrección.

El DAX me extrañaría que superara el máximo de ayer. Si ocurriera creo que la extensión a 11965 seguiría activa. Lo de ayer debió ser «una caña» para que picáramos los besuguitos y seguro que fue sin volumen corto fuerte y de ahí el rebote de hoy, más de 100 puntos ya desde el mínimo de ayer…

Suerte a todos

David

Hoy el dax cierra por encima del 12.200.

Y durante Agosto nos van a marear entre el 11.900 y el 12.400

Yo pienso que tiene que ver con los movimientos de ORO.

De todas formas yo pienso que esta corrección lleva recorrido ya mucho tiempo, comenzó a caer si no recuerdo mal el 8 de Mayo, asi que tampoco creo que vaya a ir mas allá (2-3% mas?), si es que no hemos visto ya los mínimos. Por ello creo que en Agosto habrá un rally de alivio. Luego ya veremos donde nos llevan

José Luis

Recuerda que por ejemplo la corrección a la primera onda nacida en las elecciones USA duró desde el 12 de agosto al 4 de noviembre, casi 3 meses completos, así que a esta le podría quedar carrete aún, y más si consideramos que ha estado subiendo casi sin parar de noviembre del año pasado a junio de este.

Eso sí, la bonita de STCHs a la baja en diario del DAX finalizó ayer, así que podrían incluso hasta haber terminado las caídas! Sería bastante alcista, aunque primero tiene importantes RRs por encima y la DMAC diaria, que van a pesar seguro.

VALORACIONES DE ACCIONES / BONOS – La valoración del S&P 500 ajustada ciclicamente a los ingresos (CAPE) sólo ha sido mayor en una ocasión, a finales de los 90. actualmente, está a la altura de los niveles anteriores a la Gran Depresión. – La valoración del CAPE, cuando se ajusta a la tendencia del crecimiento económico predominante, está más sobrevalorado que a finales de los años 20 y de los 90. – El precio del S&P 500 vs ventas está en máximos de todos los tiempos. – Los beneficios totales de las empresas nacionales (sin IVA/CCAdj) han crecido a una tasa anualizada de 0,097% en los últimos 5 años. Antes de ese período, y desde el 2000, el crecimiento de los beneficios anualizados a 5 años fue del 7,95%. – Durante los últimos 10 años, las Corporaciones del S&P 500 han devuelto más dinero a sus accionistas a través de recompra de acciones y dividendos del que han ganado. – Las 200 mejores compañías del S&P 500 tienen un déficit total de $382 mil millones de Dólares y las empresas como GE han gastado más en la recompra de acciones ($45b) que el tamaño de su déficit de pensiones ($31b), que se ubica como el más grande del S&P500. – El rendimiento hasta el vencimiento de la deuda de alto rendimiento (no grado de inversión) se encuentra en el percentil 3. según Prudential, citado en “The Wall Street Journal”, los rendimientos de la deuda de alto rendimiento, ajustados por incumplimientos, son ahora inferiores a los de los bonos de grado de inversión. Actualmente, el rendimiento en el índice de alto rendimiento de Barclays está por debajo de la tasa de morosidad esperada. – La equidad implícita y la volatilidad del Tesoro estadounidense se han estado negociando en los niveles más bajos en más de 30 años, destacando la complacencia histórica de los inversores. ECONOMÍA ESTADOUNIDENSE – El PIB real ha crecido un 1,97%, 0,83% y 0,69% en los últimos 3, 5 y 10 años respectivamente. – El pronóstico de la FED para el PIB real es del 2,05% y 1,90% para 2018 y 2019. – La deuda del Gobierno federal con respecto al PIB es del 105,86%, casi 2 veces superior a la del año 2000. – Se preve que los déficits públicos crecerán 3 veces más la tasa del PIB hasta 2027. – En $8,6 Billones, los niveles de la deuda corporativa son un 30% más altos hoy que en su pico anterior en Septiembre del 2008. – En el 45,3%, la relación entre la deuda corporativa y el PIB está en niveles históricos y que han superado recientemente los niveles previos a las dos últimas recesiones. – El total de la deuda pública y privada por hogar es de $329.000. – El crecimiento de la productividad (TFP) sigue cayendo y se aproxima rápidamente a cero. Actualmente, está en declive en muchas economías desarrolladas. – En 2016, los primeros “baby boomers” llegaron a los 70 años marcando un punto de aceleración para los trabajadores que se jubilaban y los que recibían distribuciones de retiro. 10.000 “boomers” se están retirando diariamente, lo que agrega presión a los programas fiscalmente inestables del Gobierno como Medicare y el Seguro Social. – Los fondos de pensiones estatales y locales están siendo masivamente financiados. Según un estudio del Instituto Hoover publicado en Mayo de 2017, los actuales déficits de pensiones superan los 3.800 millones de Dólares en comparación con el déficit de 1,3 Billones de Dólares del GASB. RESERVA FEDERAL – Los fondos federales se han fijado por debajo del 1% desde 2009. Antes de ese período de tiempo, sólo había sido inferior al 1% para un trimestre en la década de 1.950. – El balance de la FED sigue siendo casi 6 veces mayor que los niveles previos a la Crisis, lo que sirve para distorisionar el precio del dinero y el mecanismo de transmisión entre los préstamos, los préstamos y la política de la FED. – A pesar de haber salido de las “condiciones de Crisis” hace mucho tiempo, la política de la FED sigue siendo demasiado acomodaticia a través de tasas ultrabajas y un balance desfigurado que alienta una gran asignación errónea del capital global. – Sobre la base de los documentos formales publicados por la FED sobre la estrategia política y los objetivos, la FED sigue siendo incoherente en sus objetivos y en los medios utilizados para lograrlos. CONCLUYENDO: El pago de estas elevadas valoraciones y en un entorno de este tipo es, para decirlo suavemente, demasiado “COMPLACIENTE”… OPINION PERSONAL Todo lo que comenta el autor Michael Lebowitz es cierto, verdadero y contrastable en su aspecto financiero pero comete un grave error desde mi punto de vista, y es en definir el estado del sentimiento del mercado como de COMPLACIENTE, y esto no es así de ninguna manera a la vista de los datos que ofrece la Asociación Americana de Inversores Individuales, como podéis seguir todos los jueves en esta página la RV USA está lejos de estar en zona de complacencia y mucho menos de euforia en encuestas a “un semestre vista”. Solo hablaría de un mercado complaciente con lecturas superiores al tercio de alcistas durante al menos un trimestre seguido y de eufórico cuando se le añade un trimestre más en grado mayor al anterior. He ahí el gran fallo de grandes expertos de mercado en EEUU que no están tasando adecuadamente el grado del sentimiento del mercado y por eso el mercado sube, sube , sube y muchos grandes analistas y expertos porque lo son y nadie los cuestiona por favor, se están equivocando y haciendo equivocar a muchos gestores de fondos y Hedge Funds que los siguen dejándolos fuera de mercado hace bastante tiempo. No dudo que la RV USA esté “guisando” un techo de mercado o un cambio tendencial definitivo , tiene como dice el autor todos los ingredientes pero falta uno, la sal, el sentimiento eufórico del mercado, de que nos vale meter en un caldero los más ricos alimentos y olvidarnos de ponerle sal.

El articulo del post anterior es de una web española… ni lo expresado en el ni la «opinion personal» es mia…

Sergio, no vamos a descubrir a estas alturas que USA está en medio de una mini burbuja de renta variable no?? Jeje 😉

Eso sí, creo que aún no reina la euforia, entonces será cuando vengan mal dadas…

A día de hoy sí hay cierta complacencia, y si no mira el VIX, cerrando un montón de sesiones este año bajo 10! 16 veces sobre un total de 26 en toda la historia!

Esto creo que provocará la corrección que ya le va tocando a USA, sobre todo al DJI, en el que se están centrando los peces gordos desde hace tiempo.

Otras pistas son la amplitud de mercado USA, que lleva unas semanas ya dando claros signos de fatiga, y la divergencia DJI/DJT, ya que el DJT hace también semanas que vio sus máximos y ha perdido la comba del DJI.

A todo esto, DAX a punto de dar entrada larga horaria por bonita tradicional.

Yo tb le veía al Dax para arriba pero este papelón q han puesto a partir de las 16.00 es preocupante

Efectivamente Dávid… mini burbuja o igual no tan mini.

Aunque de haberla aun falta para que explote.

Al dow lo veo un 2-3% por encima del precio actual y por fin creo que acabaría la famosa onda 3… Después retroceso largo y tedioso.

Respecto a s&p y nasdaq… Tengo tendencia a expresar que todos los índices usa hacen exactamente lo mismo, aunque, evidentemente no es cierto… Tienen variaciones.

Pero eso no quita que pronto haya un retroceso en todos ellos acaben donde acaben individualmente.

Y si usa retrocede ¿donde acabara el ibex?… Por la extensión en tiempo de esta correccion creo que ya no es la onda sub4 de la onda 3, ni siquiera la onda 4 (desde el brexit).

Seria para plantearse un ABC desde el brexit como en su día comento Gabriel… y ahora estaríamos en la B del ABC.

La buena noticia es que igual la C llega a 13000-13500 acompañado por la ultima embestida del toro Usa… pero ¿y luego?.

Sergio, te aseguro que ya ni se me ocurre contar ondas…! Pero vamos, ni remotamente! jajaja