En la primera parte del presente análisis, referido a si debemos comprar en estos momentos, porque la bolsa esta barata, justificaba (desde un punto de vista fundamental) las causas por las que el movimiento bajista actual deberÃa ser más relevante y significativo que el movimiento bajista del periodo 2000 – 2003.

Bajo este criterio de estar envueltos en un proceso bajista a desarrollar, más importante a los que normalmente estamos acostumbrados, ¿qué puede suceder si compramos con el criterio, equivocado o no, de que la bolsa está barata? En estos casos, si hemos comprado en el momento inadecuado, podemos acumular unas pérdidas desorbitantes y tardar muchÃsimo tiempo en recuperar la inversión, si ésta la hemos realizado sobre valores sin buenos fundamentales ni dividendos. En los casos de valores con escasos dividendos o sin ellos, no podemos dejarnos engañar por los precios en los que en su momento efectuamos la inversión, pues cuando nuestro valor recupere el precio de compra muy probablemente no hayamos recuperado nuestra inversión, y para fundamentar este comentario voy a poner un ejemplo muy sencillo.

Cuando estamos hablando de invertir en bolsa, siempre debemos comparar dicha inversión con el reintegro que obtendrÃamos dejando el dinero invertido en letras del tesoro de corto plazo o elementos de similar seguridad. Voy a suponer que la rentabilidad de las letras del tesoro a 1 año fuera el IPC oficial. Si el 1 de enero de 2008 compro 100.000 euros de un valor “xâ€, y transcurridos 2 años, el precio en bolsa del valor es el mismo, y se da la circunstancia de que este valor no reparte dividendos, podrÃa pensar que no he ganado nada, pero tampoco he perdido nada. Planteamiento erróneo, pues si durante 2008 y 2009 se ha tenido un IPC del 4% anual, realmente mis 100.000 euros al 1 de enero de 2010 se han devaluado un 8,2%, como consecuencia del incremento de la vida.

Si observamos el precio del Ãndice de Madrid de abril de 1974, éste llegó a 148,18, para desde allà caer hasta 38,60 en el año 1980. Desde entonces el Ãndice de la bolsa de Madrid empezó un proceso alcista que se detuvo en marzo de 2000 a 1.159,24, es decir, en 26 años habÃamos tenido una revalorización del 682%, por lo que 100 pesetas de 1974 se habrÃan convertido en 100+100*6,82=782 pesetas.

Pero resulta que si hubiéramos cogido 100 pesetas de 1974 y le hubiéramos aplicado el IPC de todos esos años (dato recogido de la web del Instituto Nacional de EstadÃstica http://www.ine.es/ine/ine.htm), tendrÃamos un incremento del 894,3%, con lo que el valor resultante obtenido serÃa de 100+100*8,94=994 pesetas. Es decir, realmente hubiéramos dejado de ingresar 212 pesetas, que supone una pérdida del 21% en 26 años.

Si por el contrario, hubiéramos tenido la fortuna de comprar en los mÃnimos de 1980, cuando el Ãndice de Madrid estaba a 38,60, y considerando que desde abril de 1980 hasta marzo de 2000 el IPC habrÃa generado una revalorización del 263%, deberÃamos considerar nuestra inversión en los 140,12 puntos. En consecuencia, comparado con los 1.159,24 puntos del año 2000, en 20 años se habrÃa conseguido una revalorización del 727,4%, que equivale a un 9,91% anual durante cada uno de los 20 años.

La conclusión serÃa que no toda inversión finalmente es recuperada y se obtienen beneficios, sino que depende del momento en que se produzca dicha inversión, tal que las inversiones de 1974 jamás recuperaron su valor inicial, mientras que las inversiones de 1980 obtuvieron rentabilidades anuales muy interesantes.

El mismo ejemplo podrÃamos hacer con el IBEX desde marzo de 2000, cuando alcanzó los 13.000 puntos y diciembre de 2007, cuando llegó a 16.700 puntos. En este caso el incremento del IPC acumulado según el I.N.E. fue del 29,4%, lo que harÃa trasladar el máximo de 13.000 puntos de marzo de 2000 a los 16.822 puntos.

Desde el punto de vista técnico no existe el concepto de barato o caro, simplemente existen los conceptos de tendencia y de puntos de parada que pueden provocar, en algunas ocasiones los cambios de tendencia.

Realmente, con estas explicaciones lo que quiero razonar es que aunque parezca que en la bolsa al final siempre se gana porque siempre sube, no es cierto dicho comentario, pues deberÃamos corregir los datos históricos en base a los IPC’s acumulados, y es fundamental entrar en el mercado en el momento oportuno. Teniendo en cuenta que los mercados son irracionales en sus movimientos alcistas y bajistas, el procedimiento para determinar una inversión rentable no puede basarse solo en criterios fundamentales sino también técnicos.

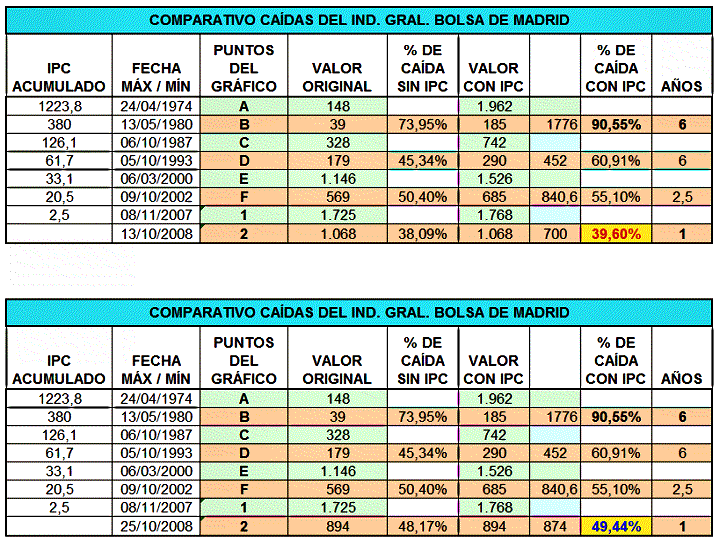

El gráfico del Ãndice de la Bolsa de Madrid de la primera parte de este informe, llevaba adjunto un gráfico modificado o corregido en base al IPC, y a partir de él, considerando los principales puntos máximos (A, C, E y 1) y puntos mÃnimos (B, D, F y 2), podemos obtener los datos de la tabla 1, de los cuales destacar la duración de los retrocesos de situaciones significativas, como fueron en los años 1974 y 1987. En ambos casos el proceso bajista duró 6 años. Si el retroceso del año 2000, siendo económicamente menos significativo, duró 2,5 años, lo más lógico es suponer que el proceso bajista actual está en sus inicios. Si además analizamos los retrocesos porcentuales de 1974 y 1987 considerando el IPC, comparado con el retroceso actual, lo más lógico es deducir de que con independencia de rebotes alcistas, aún deberÃamos pensar en caÃdas superiores.

Tabla 1

Esto es lo que tenÃa escrito hace 2 semanas, pero como podéis observar, he subido 2 tablas, tal que la primera refleja la situación a 13 de octubre, y la segunda la situación a 25 de octubre, en donde podemos comprobar que si el dÃa 13 tenÃamos un retroceso del 39%, ahora dicho retroceso es de casi el 50%, es decir, la corrección sin corregir el IPC es equivalente a la de los 2,5 años del 2000 – 2003, y superior a la sufrida en el periodo 1987 – 1993. En base a esto, el daño sufrido ya es relevante, y no serÃa descabellado plantearnos rebotes. Pero si nos comparamos con el retroceso de 1974 – 1980, podrÃamos caer un 25% más, lo que supondrÃa un 50% más desde los niveles actuales. Yo creo posible dicho retroceso, pero a lo largos de un periodo temporal superior, por lo que bajo esta hipótesis, plantearÃa actualmente rebote para posteriormente seguir cayendo.

Desde el punto de vista técnico no existe el concepto de barato o caro, simplemente existen los conceptos de tendencia y de puntos de parada que pueden provocar, en algunas ocasiones los cambios de tendencia.

Con respecto a la tendencia, no creo que sea muy difÃcil adivinar que la renta variable actualmente está en tendencia bajista, y por lo comentado con anterioridad, nadie sabe a ciencia cierta hasta donde puede caer, debido a la irracionalidad de los mercados.

Con respecto a los puntos de parada, existen criterios que pueden provocar una parada o semi giro, pero que son tremendamente dificultosos determinarlos. Particularmente, desde la TeorÃa de la Bolsa Relevante, de la cual soy su autor, existen lo que se denominan indicadores de previsión. Éstos no aseguran una parada o semigiro, pero si pueden determinarse como muy fiables cuando diferentes indicadores de previsión suceden simultáneamente.

Asà sucedió el 22 de enero de 2008 con el IBEX a 12.000 puntos o el 15 de septiembre de 2008 con el IBEX a 11.000 puntos, en donde varios indicadores de previsión anticipaban un rebote, y en el primer caso se generó un semigiro y en el segundo simplemente un rebote.

Pero con independencia de ello, la tendencia de grado medio (semanal) ha permanecido bajista, y si alguien tomó la determinación de comprar en dichos niveles (inversores que no aplican el stop de protección), en la caÃda del IBEX a 8.000, ayer viernes, llevarÃan soportadas unas pérdidas del 33 y del 27%, respectivamente.

Desde mi punto de vista, podemos mencionar como indicadores de previsión un Soporte o Resistencia Relevante, una Pauta Terminal de Elliott, una Zona de Sobreventa o Sobrecompra de la TeorÃa de la Bolsa Relevante, un “NO VA MÃSâ€, una LÃnea de Tendencia Relevante y pocas cosas más.

Además de estos indicadores de previsión, pensando en un giro al alza podrÃamos tener en consideración que estamos en año presidencial en USA (suelen ser alcistas), que estamos en el mes de octubre (se suele generar un punto bajo y giro al alza en dicho mes), y que tenemos un grado de volatilidad extrema tÃpica de las finalizaciones de los movimientos.

A pesar de todos los criterios que apoyen una posible parada del movimiento bajista, si no queremos vernos en la situación de pérdidas acumuladas, en lugar de comprar porque posiblemente se genere un rebote, lo que tenemos que hacer es operar solamente en la tendencia alcista, y como ésta no existe, lo que hay que hacer es permanecer fuera de la renta variable. Y ojo, que como veréis en el informe del IBEX de este fin de semana, posiblemente estemos en punto de giro.

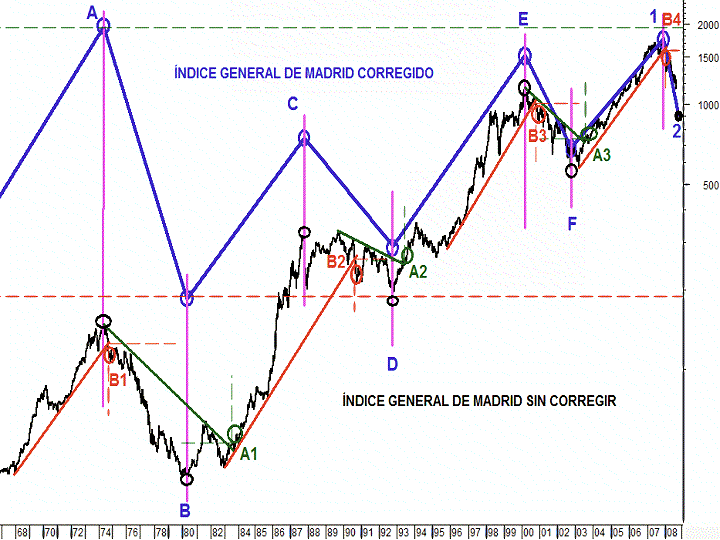

Si vemos el gráfico del Ãndice de la Bolsa de Madrid, podemos considerar como puntos de cambio de tendencia, los puntos en donde son rotas las LÃneas de Tendencia Relevantes, corresponden a los puntos “B1†(inicio de proceso bajista 1974-1980, en 1974), “A1†(inicio de proceso alcista 1980-1987, en 1981), “B2†(en 1990), “A2†(en 1993), “B3†(en 2000), “A3†(en 2003) y “B4†(en 2008). El criterio de tendencia puede ser este u otro muy sencillo, pero con este simple criterio, las inversiones realizadas en los puntos A1, A2 y A3, con salida de la renta variable en B2, B3 y B4 hubieran obtenido un rendimiento monetario muy superior al que se podrÃa lograr con el criterio de comprar porque la bolsa esté barata.

Destacar que los cÃrculos color rojo y color verde están situados claramente después de la rotura de la lÃnea de tendencia. Después de las roturas de las lÃneas de tendencia re dibujado una lÃneas vertical y horizontal de trazos. De esta forma podemos comprobar con mayor precisión el punto de reconocimiento de inicio del movimiento al alza y del inicio del movimiento a la baja, en donde la lÃnea horizontal roja siempre está por encima de la lÃnea horizontal verde adjunta, ya sea la que está antes como la que está después, lo cual demuestra la evidencia de la eficacia y sencillez del método, sin incluir el efecto temporal del IPC.

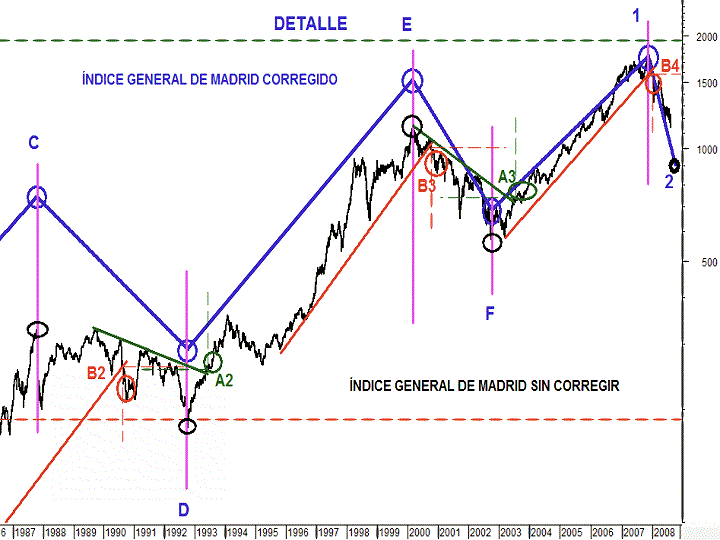

En el gráfico de “DETALLE†se puede observar con más claridad lo anteriormente mencionado entre los puntos B2 y A2.

Gráfico del Ãndice de la Bolsa de Madrid y su corrección:

Gráfico del Ãndice de la Bolsa de Madrid y su corrección «DETALLE»:

Un placer leer este tipo de artÃculos. Bien desarrollado y argumentado.

Saludos.

Xavier.

Bueno bien fundamentado tu comentario pero yo creo que la mayoria intentamos especular eso de invertir lo he oido pero nada mas porque en el 1974 yo estaba con mis 20 duros mas preocupado de que me llegaran para los vinos y los futbolines con los amigos que para la bolsa y puede que muchos que te leen en esa epoca estaban en tiempo de chuches que por cierto no habia muchas pero bueno dejando esos buenos años lo cierto es que el panorama bursatil esta complicado y ver bajar el SP 100 puntos mas puede ser aterrador o el IBEX a 5500 puntos y podria darse pero ¿ acaso no esisten los cortos o put? aunque con la volatilidad que hay comprar una put con una apertura del 4 o 5% a la baja hay que tener mucho valor pero este año parece ser que es lo que toca, bueno he dicho los 5500 de IBEX por decir una cifra no creo que lleguemos ahi pero claro tampoco pense que cayeramos del 9000 y parece que me equivoque

Escribe aquà tu comentario.

Nos falta el punto A4 que es donde tenemos que empezar a entrar y que haya una tendencia positiva,¿como lo sabremos? cuando realmente va a acabar la crisis financiera, y quien tiene suficiente dinero para entrar y marcar las tendencias , ahora que hay muchos millones de euros se han esfumado, porque si no hay masa de dinero para comprar, el precio va a ser dificil que suba.Luis