Seguro que me equivoco por opinar del corto plazo antes de que los hechos ratifiquen o nieguen mi opinión, pero no puedo evitar pensar en verde, en base a ciertos criterios que me indican los índices en base diaria y horaria.

Pero si nos centramos en el corto plazo, podemos ver en los gráficos que no hay cambio alguno respecto a la expuesto ayer. Ha sido un día anodino, de escasos retrocesos.

En el IBEX podemos ver que no ha pasado absolutamente nada, y como decía la canción, «La vida sigue igual».

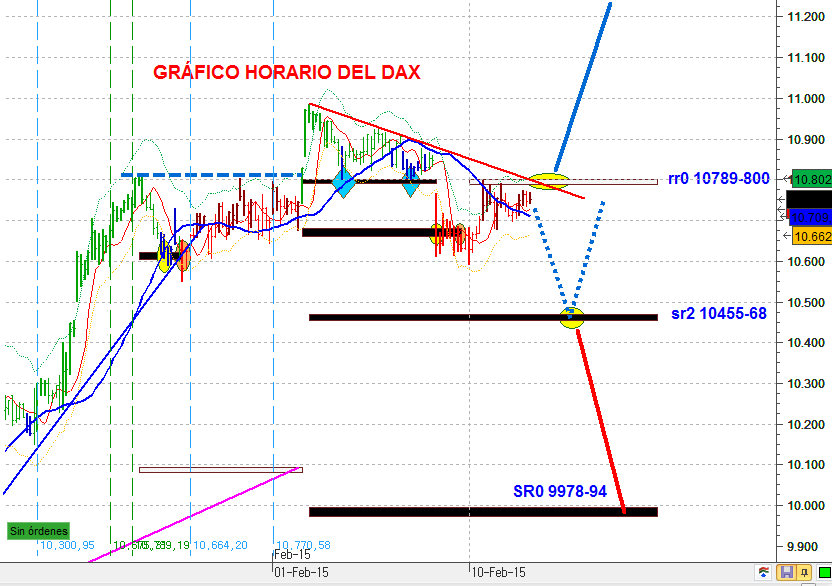

Y con respecto al DAX, voy a ser más original, y el título de la canción a utilizar sera …… «La vida sigue igual».

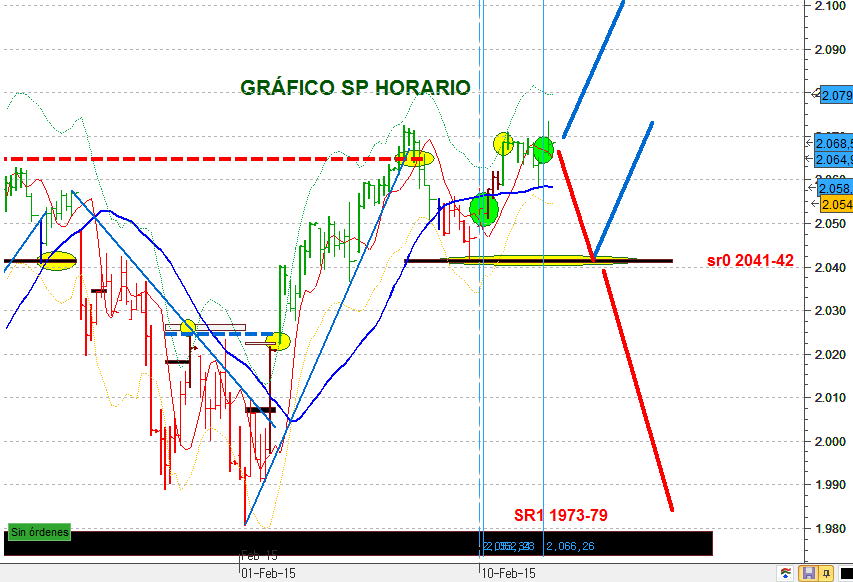

Por último, con respecto al S&P, solo puedo decir que le falta el salto al abismo. Rompió sus máximos situados en 2.065 y retrocedió al sr0, momento en que gente como «Maquiavelo» compró (actuación grande e inteligente). Ha regresado a los máximos y superándolos a nivel de precio, ha vuelto a cerrar por debajo de ellos, lo cual hace dudar del movimiento. La «Bonita de Estocásticos en Exceso» que comentaba ayer se ha cerrado a las 21 horas (segunda línea vertical continua color azul claro). Alguno podrá extrañarse de la duración de la «Bonita», pero si lee el libro, verá que no ha sido una duración breve, pues estas formaciones son rápidas. A pesar de ello, ayer decía que en el círculo color amarillo había dado compra, y por el momento lo mantengo. Si el S&P retrocede al sr0, será otro punto de giro al alza, pero si rompe el sr0, creo que no debo decir nada más, pues en el gráfico está expresada dicha alternativa.

Buenos días a todos.

Maquiavelo, enhorabuena por tu operación, esta vez te ha salido bien, pero piensa que no estás realizando la estrategia de la pauta semanal de Fernando.

Te lo comento porque por el estudio de la pauta que hice de 2014 en el Ibex, lo mas eficiente, en cuanto a rentabilidad riesgo, es tomar una parte de la posición al cierre del martes y otra parte al cierre del miércoles si este es bajista o a la superación del máximo de la primera hora del jueves, y cerrar el viernes al cierre.

Has cerrado tu operación muy bien, pero no dejas desarrollar toda la efectividad de la pauta hasta el viernes, dejando correr beneficios, por lo que tu ecuación riesgo/beneficio es baja.

Una de las claves del trading, es la paciencia y disciplina en el desarrollo de la estrategia.

Tu manera de operar es perdedora en el largo plazo, te lo digo sin animo de ofenderte y por mi propia experiencia.

Saludos

Muy bien comentado Pablorem, estoy 100% de acuerdo contigo.

Además considerando la rotura del DAX, la idea de continuidad al alza tiene más posibilidades. Otra cosa distinta sería el apalancamiento que llevara.

muy buenos días…

Visto lo visto y con posible giro por pauta semanal, se podría esperar un retroceso para entrar que seguro que nos dan la opción…

Me imagino que habrá un descanso y ahí se podrá entrar..

EEUU parece que viene con ganas de subir,

Se que antes he puesto muchas cosas, pero voy a ver si os lo traduzco un poco.

Ruido rojo, o marrón o browniano es aquel cuya densidad espectral de potencia decae 6 dB (decibelios) en cada octava. Como sé que esto os deja igual, voy a intentar explicaroslo mejor.

Todos conocéis el concepto de la tendencia primaria, secundaria y las otras menores (dicho por Dow en su teoria), estas otras son la tercera, la cuarta, la quinta y la sexta (hasta la quinta podemos operar las personas basándonos en la sexta), luego viene la septima y en ocasiones la octava y ruido (desde la tercera a la octava vienen definidas lor Francisco Llinares, así como la operatividad humana hasta la quinta). La tendencia octava y todo lo que la sobrepasa es la alta frecuencia en la que nos timan constantemente.

Ahora supongamos que somos capaces de sacar una media de todas las tendencias segundas medidas de pico a pico, y lo mismo para las terceras, las cuartas, las quintas y demás incluyendo a las primeras y a las superprimarias. Bien, pues 6 dB significa que la media de las tendencias primarias será 6 veces más grande que la media de las secundarias, y estas que de las terceras, y esta que de las cuartas… la superprimarias serán de media una 6 veces las primarias. Eso más o menos seria lo que viene a decir el ruido browniano o rojo, o marrón.

Hasta no hace mucho las cosas tenían una dimensión, o dos, o tres o cuatro (largo, ancho, alto y tiempo, por ejemplo) o 5, etc, pero siempre en números enteros. Existen cosas que tienen dimensión fraccionaria. Así las cotizaciones tienen una dimensión entre 0 y 1. Esa dimensión es la dimensión fractal. Gereralmente esa dimensión de las cotizaciones es cercana a 0,5, pero hoy se sabe que en 0,5 las cotizaciones no repiten nada, es decir, que no tienen memoria. Pequeñas desviaciones de ese 0,5 informan de que existen cosas que se repiten, que existen, por decirlo de algún modo, patrones (pautas de Elliott, repeticiones de temporalidad, niveles relevantes, cruces de directrices, figos y todo lo que sepais o podais leer). El exponente de Hurts es un cálculo sobre desviaciones en logaritmos. Es la pendiente de la recta de regresión de los logaritmos de las desviaciones sobre un tiempo logaritmico. Esa pendiente o tangente del ángulo que forma tal línea de regresión con una abcisa coincide con uno de los tres (ahora hay más maneras) maneras de calcular la dimensión fractal. Existen sutilezas respecto a la definición de dimensión fractal, pero el exponente de Hurts (que se llama así porque es el exponente de una función concreta) es el más empleado en finanzas.

Con el exponente de Hurts se puede saber si una cotización se autoreplica (por decirlo de alguna manera). Eso más o menos, la autoreplicación a todos los niveles y tiempo es la característica de un fractal.

¿Cómo hacer un fractal de cotización? Pues algo ocurre en algún momento o contínuamente o con las tendencias que aparecen fibos de lo ourrido tanto en cotización como en tiempo. Esos fibos no son precisamente 0,382, 0,618, 1, 1,618 y 2,618, que también. Esos fibos (faltan unos cuantos) además no se aplican a puntos fijos. Además, algo determina qué fibo emplear en cada momento, y ahí es donde considero que intervienen las Cadenas de Markov condicionadas. Supongamos que en un máximo de una cuarta tentencia giramos a la baja y algo ha predeterminado que la siguiente cuarta va a medir el 161,8 % de la última quinta, o de la penúltima, o de la primera que se produjo en la cuarta que acaba de terminar. Esa es la condición que preseleccionaria una medición de precio, existiendo otra de tiempo y así se llegaria a un objetivo preestablecido.

Claro, por más frenos que pongan en ciertos lugares, pues siempre hay órdenes no controladas que mueven algo las cotizaciones del lugar exacto. Es un rollazo monumental explicar que ese freno se produce en un 5,2% del fibo a emplear en cada decisión, y aún así hay cotizaciones espúreas que lo llegan a rebasar en ocasiones.

Todo, absolutamente todo esto está programado. Pero todo, absolutamente todo esto es Elliott (ultramoderno), es niveles relevantes y algunas cosas más. Todo, absolutamente todo lo que os embuten en muchos lugares y manuales hay que tirarlo a la basura porque contra ello es por lo que luchan y se forran.

ATENTOSSSS: creo que toca para abajo.

¿Por qué?, pues mirad gráficos de VELAS en DAX Y STOXX, EN 15 MINUTOS.

Sendas estrellas fugaces…, sería mejor en el de 30 minutos, pero. Eso esa lo que hay de momento.

Cuando la probabilidad de que algo ocurra depende sólo de lo ocurrido en el evento anterior estamos ante una cadena de Markov.

Aquí estaríamos ante cosas más compleja pues no dependeria sólo del evento anterior, sino de los anteriores.

Cuando tiramos un dado los números 1, 2, 3, 4, 5 y 6 son lo que podemos emplear en un juego, en una apuesta… En nuestro caso tendríamos los fibos para tiempo y para precio. A estas alturas creo que están emparentados los fibos de precio y tiempo. Así, ante ciertos momentos o ante ciertos tiempos se tira un dado al aire y va y sale, por ejemplo, el fibo 2,618. Claro, que, antes se ha tirado otro dado para decidir sobre qué se va a medir, y si hacia arriba o hacia abajo. Así, supongamos que en una tendencia tercera se ha lanzado el dado y dice que va a ser una medición aplicada a la tendencia cuarta que acaba de terminar (y con ella la tercera) y que el segundo dado diga que el fibo 1,00, pues se ha determinado que el precio vuelva a la última onda 4, cosa que descubrió Elliott y que se da en muchas ocasiones.

Claro que el ruido produce dientes y con cada uno de ellos se puede iniciar una cadena de Markov y el lanzamiento de los dos dados (incluso pueden ser 3 dados). Nace ahí un nuevo problema, el de pesos de los hechos o el de prioridades. Así, supongalos que al finalizar esa tercera no salió el dado 1,00, sino que fue el de 2,618, y que el primer dado no dijo que la última cuarta, sino que la primera cuarta o la cuarta más larga. Eso produciria una buena caída. Pero otras cadenas, nacidas de los dientes de sierra, o sea de quintas, sextas… interfieren y pueden ir llevando la cotización hacia lugares no preestablecidos. Los algoritmos toman el poder en cierto momento y evitan que se supera la tercera y obligan a caídas sin previo aviso.

Además, todo está globalizado, ergo Black Rock, Morgan, Goldman… manejan lo mismo en todas partes. Ellos son los amos del mundo, y si vais a ver sus informes veréis que no pierden dinero ni un sólo día. Siempre ganan. Y lo hacen porque lo tienen todo programado.

Jordi, que si que tienes razon pero si los grandes tiburones tienen los mejores programas, los pezqueñines solo pasan en los resquicios que dejan y siempre los hay no lo dudes y hoy te dejaron uno para entrar …¿cuando salir? …si no quieres sorpresas cierra a diario y si tienes seguridad (nunca o casi nunca la tenemos) dejalo correr

Bueno, pues esas son las líneas de mi investigación por años. Llegué a hacer varios Webinars gratuitos de unas cuantas horas, pero a la gente le resulta mucho más cómodo que le digas si va a subir o bajar. El saber no importa.

Pablorem cerré la posición pero abrí otra nueva según criterio de Fernando de la primera hora que acabo de cerrar ahora con muy buenos beneficios tambien

¡Leches! Ya sabía que no tenía que hacer nada en este mundo de tiburones. Pero ahora estoy todavía más acojonatis.

Bueno, voy a meter el dinero en un fondo de «Roca Negra» que has comentado y otro en el pirata Morgan y así no perdemos.

Una cosa: ¿A los clientes les avisan cuando programa la máquina para un giro de tendencia?

Yo estuve en uno de esas sesiones y hay cosas que pillé.

Pero claro, hay tantas teclas y tanto ruido que esto es muy difícil.

Lo estiran hasta el máximo para que salte tu posición.

En mi caso ya me ha pasado dos veces que aguantas, aguantas y le das al botón de cerrar todo… Y un pelín después… se gira.

Por ejemplo, ahora.

Opción 1 ¿Estamos en un impulso anidado en el IBEX 1-2 y 1-2 y 1-2 con destino al 10450?

Opción 2 ¿Estamos saliendo de un triángulo con los cinco lados acabados ayer? Sería la onda 4 y al 11100 la onda 5?

Opción 3. No pasamos del 11600 y volvemos al 11138. Sería que estamos acabando un abc de rebote desde 10290 para formar una B intermedia y la semana que viene bajista para la C del ABC grande: 10750 – 10140-A – 10600-B y 10000-C

Opción 1. Es 11450 no 10450

Opción 3.Que mal estoy. Donde dice 11600 y 11138 es 10600 y 10138

Enhorabuena de nuevo Maquiavelo, pero profundiza mas en lo que se te dice, me da la sensación que no lo acabas de entender, ni haces por enterderlo.