Repitiendo la pregunta del titular de otra forma, ¿se romperán los Soportes Relevantes diarios o resurgirá la señal del «NO VA MÁS»?

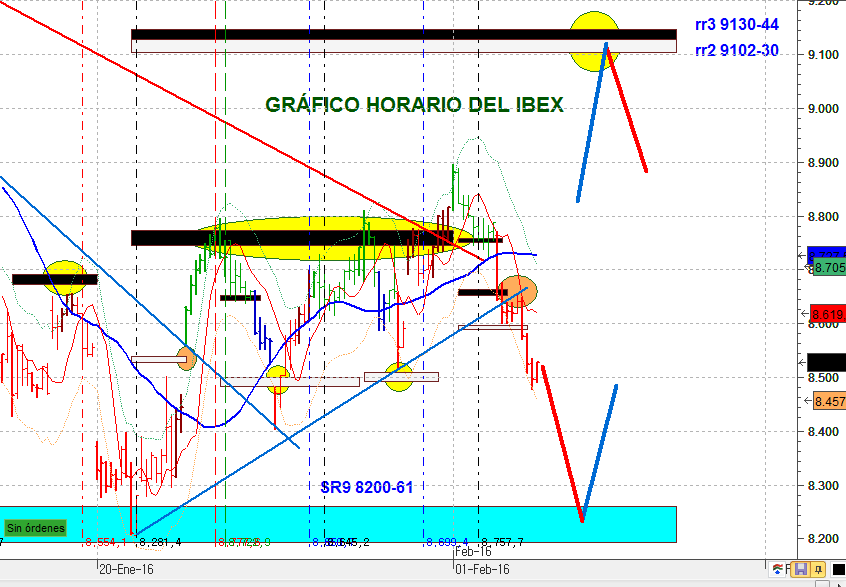

Mañana continuará la caída inicialmente, y hoy a las 11 de la mañana el IBEX rompió el sr1 que daba continuación bajista, con rotura de la LTAR color azul. Si tengo que opinar con la mera observación del gráfico del IBEX, el planteamiento es el de continuidad bajista hacia el Soporte Relevante SR9, y allí ver la opción de giro al alza.

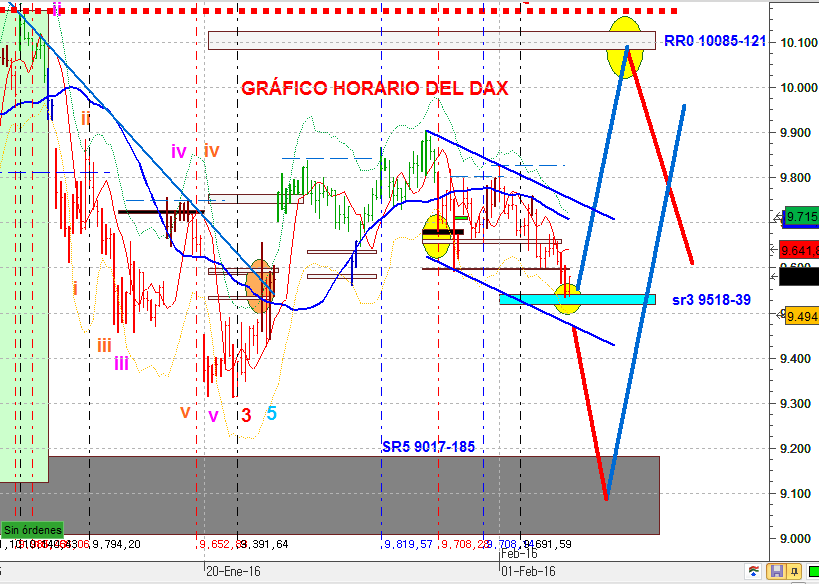

En el DAX inicialmente podríamos pensar lo mismo que en el IBEX, pero tenemos un sr3 por combinación de R6 y P10. Consecuentemente, para ser bajistas en el DAX deberíamos ver más caídas, lo cual es muy probable viendo los futuros. Pero yo trabajo con contado y en tanto en cuanto nose rompa el Soporte Relevante sr3, no pensaré en la continuación bajista.

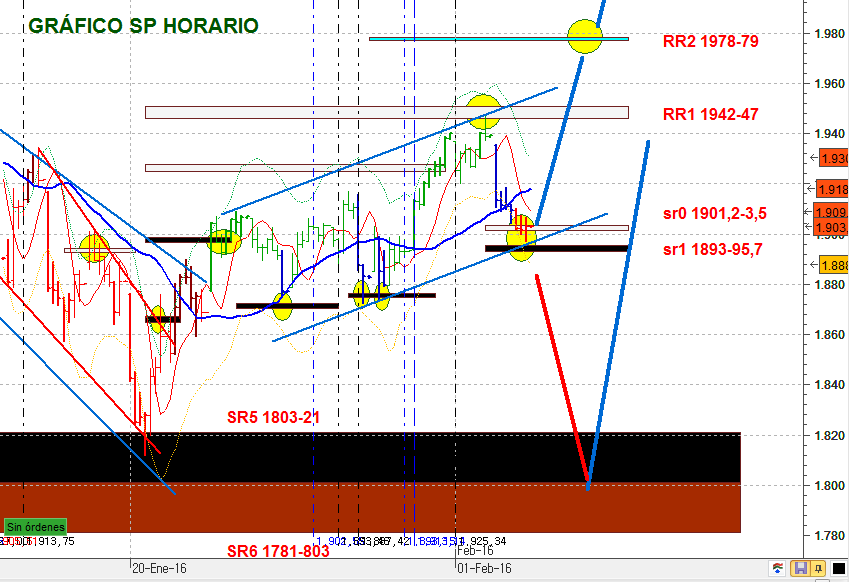

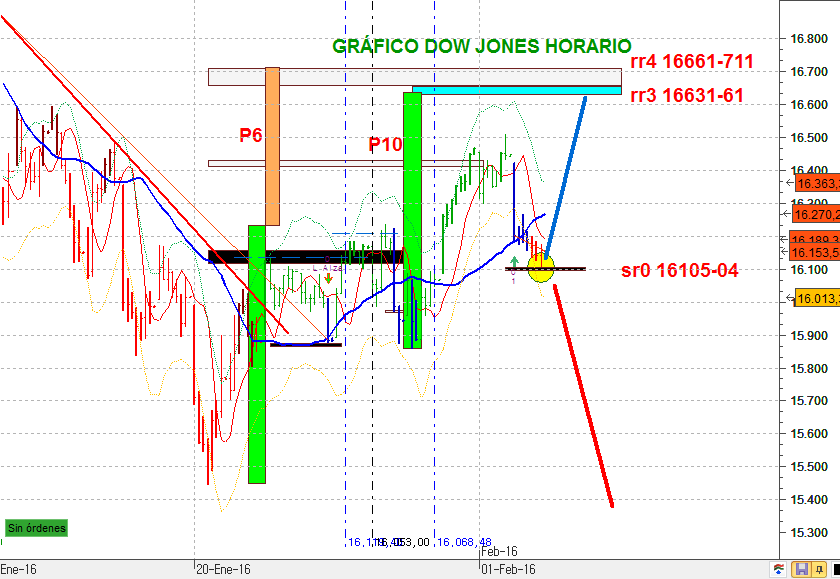

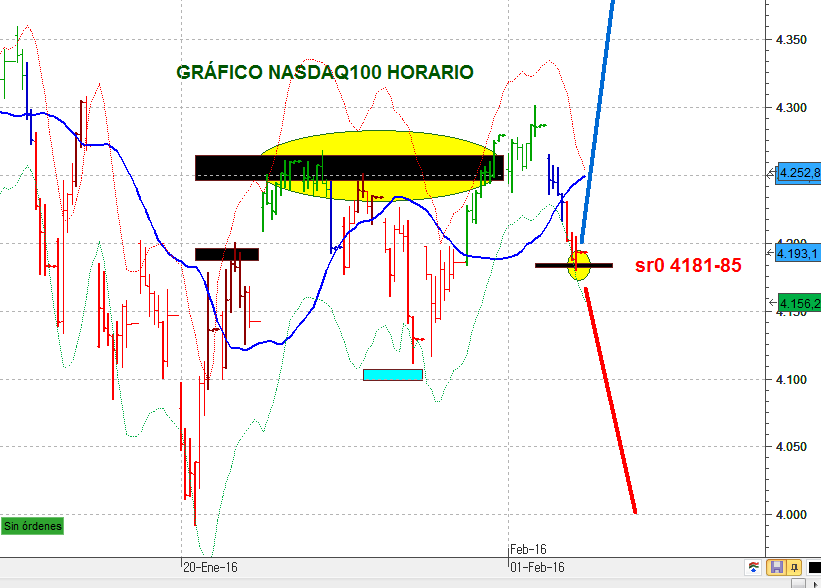

En el S&P no voy a comentar nada, simplemente veamos la LTAR azul diferida y los Soportes Relevantes sr0 y sr1. Podemos ver la situación de los Soportes Relevantes del DOW JONES y del NASDAQ100. Los tres en Soportes Relevantes. Si se rompen, entonces todo caerá teóricamente a los SR’s diarios. Mientras tanto, la apuesta alcista a última hora de hoy es clara.

No Dow ni SP abren con hueco.

Van abriendo por orden alfabético una acción tras otra.

El único hueco que puedes encontrar es el que deja la primera acción que abre el índice.

Luis

El nocturno del Dax llego al 9440. Ahora estamos en 9540 pero tambien rompio temporalmente (aunque entiendo que no no en horario) el sr3

¿Hay que considerarlo roto

Gracias

Yendo a lo importante ¿habéis visto cuál ha sido el mínimo tras la apertura del DAX? Ha rebotado exactamente en la LTBR diferida, y parece que va a respetar el sr3.

Esa LTBR la tenía trazada desde ayer jeje.

Creo que el mínimo de hoy puede ser el final de la primera onda a la baja de la 5. Ahora espero un abc hasta 9683’50-9684 donde me parece que coinciden a la perfección R6 y R5 desde los puntos de definición de esa LTBR.

También hay otra por R3 y R5 en 9631-41’50 aproximadamente.

Resumiendo:

– rr0 9631-41’50

– rr1 9683’50-9684

Luis Cortes, no hay que considerar roto el sr3 del DAX. Luego el planteamiento de rebote sigue intacto según el informe.

David TL, ¿has leido la respuesta de bepo? Efectivamente, los USA abren así. Esto no sucede en Europa, creo y los huecos de DAX, CAC, etc son mejores.

Pero siguiendo la información de bepo, los datos de Visualchart son buenos, y entonces tendrías que plantearte la validez de los de INVESTING.

A este paso el Ibex va a llegar a SR9 mientras el DAX se sostiene en su sr3…

Dos puntualizaciones más.

Esos sr’s del DAX son válidos mientras no empeore el mínimo de hoy (9461 aprox).

Por otro lado, es curioso que en investing, en el gráfico de velas diarias del S&P aparece 1935 como apertura y valor máximo de ayer, mientras que si bajas a 1h o menos, aparecen los 1921 como apertura y máximo.

LOZ

Ahora he leído la respuesta de bepo.

Por esa regla de tres no habría nunca huecos en S&P y Dow o casi nunca, o son huecos ínfimos aunque los futuros indiquen que el contado abrirá con -1% a lo mejor.

Y como te digo, no es sólo investing sino muchas otras webs.

Por ejemplo, bloomberg: http://www.bloomberg.com/quote/SPX:IND

Ahí aparece en los datos 1935 como valor de apertura, pero si te vas al comienzo de la gráfica el primer valor que aparece en el punto tiempo=0 es 1921.

Lo dicho, yo calcularé los NRs así y a ver si voy sacando una especie de estadística para ver qué NRs calculados a partir de «mis huecos» funcionan y lo mismo para los de VC.

Coñe, que se me olvida lo último que quería decir.

Vaya pinta de vaivén tiene la vela horaria de apertura no??

A pesar de que la bolsa de valores de Estados Unidos es la mas grande del mundo (su capitalización supera a todas las demás juntas) y por ello es destino de inversores españoles, bien directamente en acciones o indirectamente a través de fondos, es asombrosa la poca información práctica que se tiene sobre este mercado de valores. Cuando se desee especular con acciones del mercado estadounidense, sin duda alguna lo mejor es hacerlo directamente a través de un broker estadounidense y no mediante cualquiera de los españoles que ofrecen acceso a él.

20 COSAS QUE SE DEBEN CONOCER PARA OPERAR EN EL MERCADO AMERICANO

1. Cuando se habla de «la bolsa de Estados Unidos» o «la de Nueva York» en realidad se suele hacer referencia a los dos mercados oficiales más populares en los que se admiten nuevas acciones a negociación: el NYSE (New York Stock Exchange) que es el más antiguo y el más grande por capitalización, o el Nasdaq que es completamente electrónico y el que tiene mayor número de empresas listadas. Pero también hay mercados oficiales más pequeños como el Consolidated Stock Exchange of New York con peculiaridades como permitir a personas individuales el registrarse como brokers. Cada uno de ellos tiene sus normas pero para ser flexibles ofrecen segmentos específicos, por ejemplo Nasdaq se divide entre el Small Capital Market (SCM) para las pequeñas compañías y el National Market System (NSM) para el resto, y NYSE compró el antiguo mercado oficial Amex que ahora se llama NYSE MKT y donde negocian sus compañías pequeñas y los fondos de inversión cotizados (Exchange Trade Funds: ETFs).

2. Pero también están los ECN (Electronic Communication Network), una veintena de mercados paralelos que compiten con los oficiales permitiendo negociar en ellos sus acciones. Algunos de ellos son Lava, Direct Edge, BATS, NSX, etc. Nasdaq además de como mercado oficial funciona también como ECN conocida como Island o Inet, y NYSE tiene su propia ECN que es Arca. Algunos están especializadas para operaciones concretas, por ejemplo hay mercados AON (all or nothing) donde solo se puede intercambiar las acciones por bloques no permitiéndose la ejecución de órdenes parciales, otros son opacos (dark books) y no publican sus posiciones de oferta y demanda, otros solo admiten operaciones institucionales, etc. Todos los mercados son empresas privadas.

3. Por esta diversidad una pantalla que muestre la profundidad de precios de un valor necesita aunar posiciones de oferta y demanda de distintos mercados, lo que lo convierte en una información bastante galimatías y en la práctica casi nunca absolutamente completa. Se llama libro de órdenes (order book) y para evitar que en base a la información incompleta que muestre el operador pueda introducir posiciones contradictorias entre mercados, se publica el national best bid and offer (NBBO) que es la mejor posición de oferta y demanda de cada ECN. Cuando el broker recibe una orden debe de vigilar que su precio de ejecución esté dentro el NBBO y rechazará o mejorará el precio si no es el caso.

4. Si una compañía cotiza a lo largo de un año de forma habitual por debajo de 5$, o durante un mes seguido por debajo de 1$, se le denomina penny stock (acciones «de a centavo») y es excluida de negociación en el mercado oficial. Entonces pasa a cotizar a cualquiera de los mercados en los que se intercambian acciones que por diversos motivos no están admitidas en los oficiales (tamaño, número de accionistas, precio), y que que bien pueden denominarse «mercados basura»: con una mínima regulación el OTCBB (Over the Counter Bulletin Board), y sin obligaciones de información el Pink Sheet (el mercado de «las hojas rosas»). Aquí es donde por ejemplo cotizan las compañías en quiebra y por el evidente riesgo de estos mercados los clientes solo tienen acceso a ellos con solicitudes específicas.

5. Gracias la competencia entre ECNs es posible cobrar cánones de los mercados en vez de pagarlos ya que para atraer operativa la mayoría de los mercados pagan a aquellos operadores que crean mercado. Se trata del concepto de «añadir liquidez», que es el opuesto a cuando se introduce una orden tipo a mercado, por lo mejor o a precio limitado que se ejecuta inmediatamente contra una posición ya existente. En este caso el operador paga cánones porque está «removiendo liquidez» del mercado, pero si introduce una orden a precio limitado de forma que tenga que esperar a que otro operador del caso anterior cruce la operación, entonces el mercado le premia con un rebate o «descuento» por estar creando mercado. Excepcionalmente hay una minoría de mercados que distribuyen los cargos y los pagos exactamente a la inversa, pero siempre la ganancia de cualquiera de ellos en la política de rebates está en la diferencia entre lo que cobran a unos y lo que pagan a otros. Las tarifas que no trasladan esta estructura al cliente causan que entonces el interés del broker sea enrutar las órdenes a través del mercado que más le convenga a sus costes internos.

6. Los cánones explicados anteriormente se aplican sobre el número de acciones negociadas, de forma que no hay ninguna economía de escala ya que proporcionalmente tiene el mismo coste negociar 100 acciones que 100.000. Precisamente por esto es más interesante comprar acciones de precios altos que de precios bajos, ya que el canon por acción es fijo e independiente de que el precio de la acción sea 1$ o 100$. Por la misma filosofía los brokers estadounidenses no cobran las comisiones porcentuales habituales en España, sino que lo normal es que establezcan o un precio fijo para toda la operación o una comisión fija por cada acción, pero siempre independientemente del volumen efectivo de la operación

7. Como último coste adicional están la tasas por la transacción del efectivo, que si que se aplican sobre el contravalor de la operación o incluso también sobre la propia comisión del broker (lo que no necesariamente implica que sea trasladada al cliente). Lo normal es que solo apliquen en las operaciones de venta.

8. Los mercados estadounidenses tienen un festivo más al año que el mercado español, además de varias jornadas semifestivas. El horario principal de negociación de los mercados oficiales es de 9:30 a 16:00 hora de la costa este (ET = GMT-5/4), que corresponde con las 15:30 y las 22:00 hora española (GMT+1/2 = CET), habiendo pues una diferencia de 6 horas salvo cuando en Europa y EEUU se cambian desfasadamente los horarios de invierno y verano. En este lapso, del segundo al último domingo de marzo nuestro horario pasa a ser de 16:30 a 23:00 (7 horas), y de 14:30 a 21:00 (5 horas) entre el último domingo de octubre y el primero de noviembre. Las jornadas semifestivas siempre terminan a nuestras 19:00.

9. Antes y después de los tramos horarios oficiales muchas ECNs admiten negociación en horarios extendidos de forma que se pueden hacer operaciones con normalidad aunque con menos participantes en el mercado. El horario más amplio de preapertura (premarket) comienza a las 4:00 am, y el horario extendido (after hours) llega hasta las 2:00 am del día siguiente. Ya que la falta de liquidez en estas sesiones puede causar distorsiones en el precio, en las órdenes el operador ha de señalar expresamente si quiere mantener su orden durante los horarios extendidos. Los procesos para determinar el precio de apertura y cierre no se asemejan a la subasta de apertura o cierre tal como se conoce en España si no que cada mercado oficial tiene su sistema particular. Por ejemplo, Nasdaq calcula para la apertura unos precios de cruce que aseguran que órdenes específicas tramitadas para estas ocasiones (market-on-open) sean casadas a precios idénticos.

10. Los precios de las cotizaciones solo admiten decimales según determinadas condiciones y según qué mercados, pero no como norma. Esto pone de manifiesto el gran engaño que supone que en la bolsa española se admitan decimales debido a la «elevada liquidez de sus valores» pues cualquier valor mediano de Estados Unidos negocia más que uno grande de España y lo hace sin necesitar decimales de céntimos.

11. Lo normal es que las órdenes con las que se trabajan sean múltiplos de 100 acciones, conocidos como round lots. Los paquetes inferiores a 100 acciones son los odd lots, y los mayores de 100 pero con picos no múltiplos son los mixed lots o partial round lots. Puede suceder que el mercado solo acepte round lots o que deseche los picos de los mixed lots. También que los odd lots no se vean en las posiciones y que sus cruces no computen como precio de cotización ni se muestren.

12. Generalmente en las OPAs parciales se suele aplicar la odd lott priority por la cual los titulares de estos paquetes no están sujetos a prorrateo. No es una norma obligada y puede suceder que esta prioridad sea establecida por debajo de cantidades concretas distintas de 100.

13. En OPAs en efectivo por el 100% no existe la compra-venta forzosa tal como la conocemos, si no que basta con que el oferente se haga con más del 50% de la compañía para que cancele las acciones restantes y se conviertan en dinero. Este proceso es automático, no requiere de ningún consentimiento del accionista y lo normal es que se complete en una semana.

14. Cuando se anuncia un dividendo se deben de distinguir tres momentos distintos: 1º El record-date, que es el día al final de cuya sesión (incluyendo horario extendido) se registrarán los accionistas con derecho a cobro, pero como estos registros llevan tres días hábiles de retraso la fecha real en la que hay que poseer las acciones es al cierre de tres sesiones antes. 2º El ex-dividend, que es al día siguiente de la fecha efectiva anterior (dos días hábiles antes del record-date) cuando se descuenta el dividendo y la cotización lo refleja, por lo que salvo que se indique expresamente lo contrario cualquier orden que llegue activa a este día rebaja automáticamente su precio. 3º El pay-date, que es el día en que finalmente se hace efectivo el pago y que por lo general se demora un par de semanas. Si la compañía que paga el dividendo está inmersa en una operación corporativa, generalmente el precio de la operación no se ve modificado.

15. Otra vía de retribución es mediante los contingent value rights (CVRs), que son derechos de cobro sobre una futura operación que pueda aportar ingresos a la compañía (la venta de un activo, una aprobación administrativa, etc.). Por su naturaleza los CVRs están condicionados al éxito o fracaso de la operación y van ligados con la propia acción, no siendo generalmente negociables en el mercado ni transferibles. Estos derechos pueden ser un recurso de pago en OPAs, ofreciendo el comprador complementar la remuneración a los accionistas con el CVR sobre una operación determinada de la adquirida.

16. Las sociedades extranjeras pueden cotizar en los mercados estadonidenses. Directamente como acciones extranjeras ADS (american depositary shares), o indirectamente mediante recibos ADR (receipts) que representan determinada cantidad de acciones. Legalmente estas acciones están depositadas en un banco estadounidense y ello implica una pequeña tasa anual de entre 1 y 3 centavos por su función de depositaría que para ser conocida con precisión debe consultarse en el folleto de emisión archivado en los registros del regulador. En este tipo de acciones de acciones salvo que el regulador les reconozca que cumplen unas condiciones específicas, no se permiten apalancamientos.

17. Las compañías generalmente cotizan acciones ordinarias (common shares) que pueden tener distintas clases (A, B, C, etc.). Pero también pueden ser acciones preferentes (preferred shares), las cuales a cambio de menores derechos políticos suelen tener comprometido un dividendo específico y preferencia frente a las ordinarias en caso de quiebra.

18. El supervisor gubernamental del mercado es la Security Exchange Commision (SEC), pero por debajo de él está la Financial Industry Regulatory Authority (FINRA) que es el equivalente a un órgano colegiado al que tienen que estar sometidos todos los brokers, actúa como auto-regulador y árbitro en los conflictos con empleados y clientes. Todos los hechos relevantes que las empresas cotizadas remiten a la SEC se hace mediante modelos normalizados que se identifican por códigos según su contenido.

19. Si en una cuenta de valores abierta en EEUU se realizan más de cuatro operaciones intradiarías en un plazo de cinco días la cuenta pasa a ser legalmente considerada “pattern day trader” y se le exige un contravalor mínimo de 25.000$ o en caso contrario se le impide hacer más operaciones durante 90 días. Las cuentas tal cual conocemos en España son aquellas con las que se invierte teniendo como límite el dinero depositado, son las legalmente denominadas «cash account». Pero los clientes descritos en el apartado anterior necesitan una cuenta «margin», que permite automáticamente apalancarse sin interés si es en operaciones intradiarias y exige determinado nivel de patrimonio, conocimientos previos y experiencia que son evaluados en los formularios de apertura.

20. Con una cuenta adecuada es posible operar en dólares sin sufrir riesgo de tipo de cambio, sin pagar comisiones por cambios de divisa, y sin hacer coberturas. El sistema consiste en tener el dinero depositado en euros pero operar con su contravalor en dólares prestados. De esta forma si se mantienen posiciones abiertas de un día a otro habrá que pagar el descubierto de dólares, pero el interés es muy reducido y la fluctuación en los tipos de cambio no afectará a los euros depositados.

Donde veis el posible freno de caidas en telefónica, aunque sea temporal, ya se que en el medio plazo existen objetivos mas abajo.

Luis

Gracias. Pero el sr3 es en horario verdad?. A ver que ocurre con la vela de las 11

Pos parece que no va a haber vaivén jeje

Verás tú que se cargan el mínimo…

También hay otra rr por R3+R6 en 9593,30-9599,60…

¡Me da que puedo estar cogiendo algún arranque que no debiera porque me salen demasiadas rr’s! No sé si los arranques en 9765 y 9675 son válidos, me da que este último no.

Mira que se cargan el mínimo… no me sorprendería porque suelo «malpensar» y cuando no se completa un vaivén y se rompe el R6 del rebote, suelen dejar caer al índice por debajo del mínimo para barrer stops y es después cuando empieza el rebote «bueno».

Ea, pos al DAX no le quedan sr’s, ¡a los botes salvavidas!

Como pa ponerse largo… y mira que dan ganas con la sobreventa tan alta que tiene ya, pero ¿dónde y con qué stop? ¿Y con la de rr’s por encima?

Ya van a tirar el mínimo y mi trabajo de cálculo de NRs a la porra 😀

Ahora si sr Dax roto