Las perspectivas alcistas que dejaron los cierres americanos el pasado viernes y las señales de compra que reflejé mediante las correspondientes «Bonitas» no se han ratificado en un proceso alcista descarado para la jornada del lunes. Aún así, los retrocesos han sido controlados por los Soportes Relevantes, y no existe posibilidad de un planteamiento bajista, debiéndose mantener la perspectiva alcista.

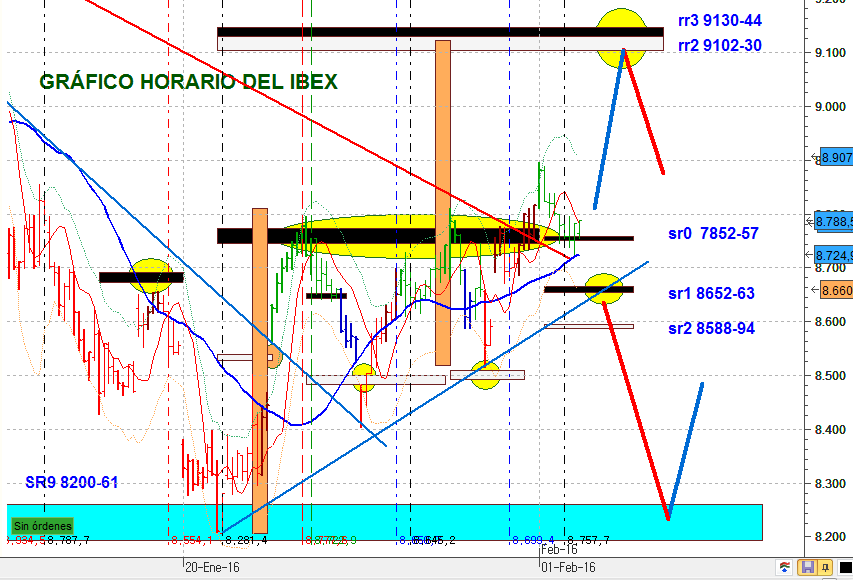

En el gráfico horario del IBEX he dejado reflejado el final de la «Bonita de Estocásticos en Exceso Simplex» alcista. Los nuevos máximos han modificado la situación de los Soportes Relevantes, los cuales están identificados en el gráfico. El IBEX ha cambiado su tendencia horaria, de bajista a alcista, y ha retrocedido al primer Soporte Relevante sr0 apoyándose en la DMA CRÍTICA. A pesar de ello, no ha generado señal de compra. La LTBR color rojo está rota al alza, y el planteamiento más probable es la de continuidad alcista hacia las rr2 y rr3. ¿Llegará o no llegará a dichos niveles? Yo no lo se, pero es mi mejor apuesta.

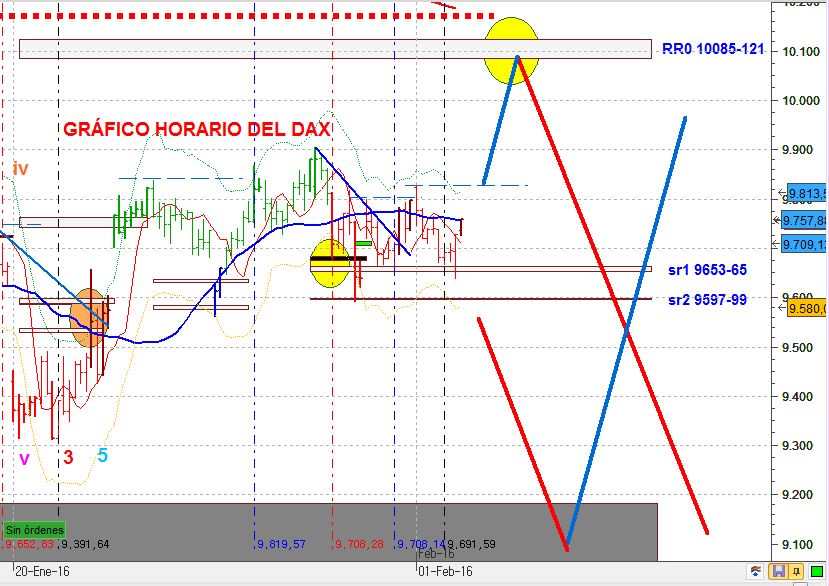

En el DAX también podemos ver la finalización de la «Bonita de Estocásticos en Exceso Simplex» alcista. Aparentemente, está menos fuerte que el IBEX, tal y como podemos apreciar en que su tendencia horaria sigue siendo bajista. El punto de continuación alcista lo debo subir condicionado a la superación (a cierres horarios) de los máximos relativos alcanzados hoy lunes. El retroceso de hoy se ha detenido nuevamente en el Soporte Relevante sr1. Mantengo el criterio de continuación al alza en tanto en cuanto no se rompa a la baja el Soporte Relevante sr2.

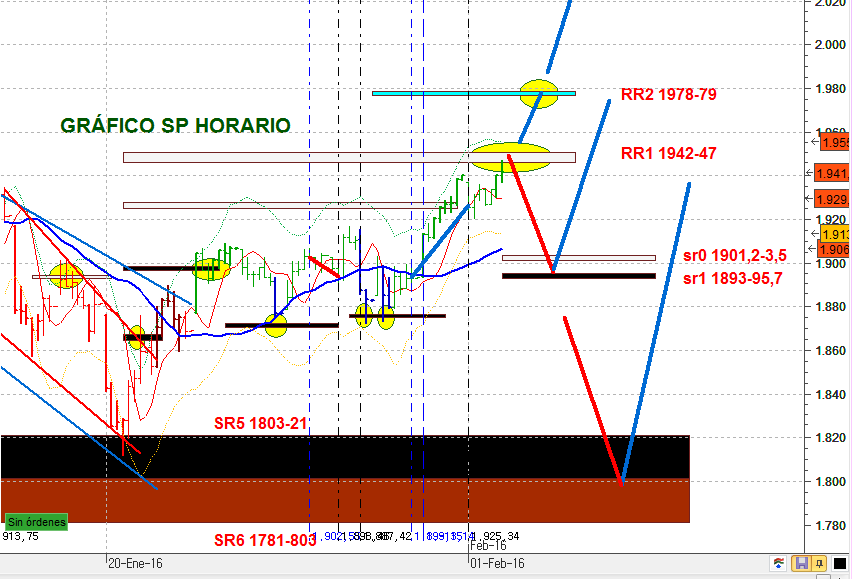

En el gráfico horario del S&P podemos ver que el mismo está en plena Resistencia Relevante RR1. Lo lógico sería un retroceso en estos niveles hacia los Soportes Relevantes. Sin embargo, analizando al DOW JONES y al NASDAQ100 (sin Resistencias Relevantes) creo posible que el S&P se dirija a la RR2. Al igual que he reflejado para IBEX y DAX, la «Bonita de Estocásticos» del S&P también ha finalizado.

Gráfico del S&P actualizado a cierres.

De cualquier forma, estoy esperando a que el rsi en horario toque niveles de 65.

Si lo hace, el contado SP debería de andar cerca del 1925 y aprovecharé para vender.

Si no es así, venderé entre 1900-1906, siendo la ruptura del 1906 la que marcó mercado alcista por lo que, interpreto, sería FIGURA DE VUELTA.

Roberto.

No te equívocas.

Si hay suelo es sobre 8000-8200 ibex, 9000-9200 dax…

SR diario.

Por Elliot va derecho a esa zona también.

Si ahi no hay suelo… Temete lo peor.

Si ahí rebota alcismo a medio plazo.

Esa es la zona de compra con stop limitado.

Pues no se porque me da que no se va a sujetar por esa zona, el santander tarde o temprano tiene marcado a fuego los 3 euros y el bbva los cinco incluso algo por debajo, y eso encaja con un ibex por debajo de esos 8200, por lo que los 7500 sería el siguiente soporte.

Roberto.

«Santa» a roto su triángulo… Lo normal es que estos se formen en la onda 4… Ahora creó que este en la onda 5 bajista… Y cuando la complete, lo menos que puedes esperar es que suba de cotización… ?hasta donde?, pues eso ya se verá.

No discutiré si «santa» va a caer a 3€ o a 1€, sencillamente no lo se… Lo que si creó, es que no será este año.

Cuando la cotización de los índices llegue a sus SR diarios, te aseguró, seré el primero en comprar al alza… Esperando un «NO VA MAS» (esperemos que esta vez sea la de verdad).

Enriquet, si el EurUsd es capaz de romper la MM de 200 en diario al alza, volara

Sergio, entiendo que piensas que los 8200 de ibex deberían ser un suelo, espero que sea con mucho pánico y mucho volumen sino no creo que sea el suelo de este año, esperemos que pare en esos niveles.

Luis, una pregunta si no es molestia. Los datos para los SR y RR que indicas en tus gráficos es para contado, futuros o cfd?. Por que en principio para contado el Dax ha perdido su SR2, si no estoy equivocado.

Un saludo

Roberto

Sí al S&P le puede quedar caída hasta los 1780, quizá algo más, calcula algo así para el IBEX.

Algo que no sé es si los SRs se podrían considerar semanales, porque entonces habría más margen y se permitirían uno o dos cierres diarios bajo ellos pero el cierre semanal dentro del rango de acción del SR.

Lo digo porque mucho me temo que se puedan romper los SRs en diario, porque los 1780 son un 6% o algo más del S&P, así que, si los europeos dilatan un poco más, digamos un 7-8%, pues por ahí irán los tiros.

Creo que no eres consciente de lo que supone que cuadre la cuenta que tenemos hecha, porque tiene muchas papeletas para ser ¡el final de la corrección!

Es decir, que el objetivo sería superar los máximos históricos en DAX y S&P, y por encima de los 11800 el IBEX, no hablamos de ningún suelo temporal.

La otra opción sería que toda la caída desde esos máximos históricos fuera una sola onda: en ese caso no te recomendaría abrir ningún largo pero en nada o casi nada de renta variable porque se va todo al carajo, hablando mal y pronto.

José

Es el contado siempre.

Y es sr2 con minúsculas, indicando cierre horario. Los SR con mayúsculas es cierre diario (aunque yo esté planteando la posibilidad de que sea cierre semanal)

David, entiendo que existen posibilidades grandes de ver entonces al ibex en 7300-7500 si el sp cae a los 1780. Por otro lado yo creo que no se va a ir a máximo el ibex ni de coña marinera, pero al menos busco un soporte fiable para unas semanas o quizás meses.

Hay quien mantiene vivo todavía el rebote (la famosa onda 4 que para algunos ha terminado)

¿Me pueden decir si el recuento que expongo puede ser válido?

Ya sé que el tiempo pone a «Elliot» en su sitio….jejeje , pero yo no estoy muy ducho en la materia.

Ahí va el recuento:

http://invst.ly/10ty3

Rafael

Esos datos de google no son fiables: aparte, mira la gráfica de debajo (es Google finance, intradía está bastante bien pero ese dato de rango no puede estarlo).

Acota el rango a 1 día y vete al inicio de la gráfica: verás que pone 1922, no 1935.

En cuanto abre, es el contado el que va al precio al que está el futuro y no al revés, y no creo que en pocos segundos haya pasado de 1935 a 1922. ¿No sabes que hay acciones que en premarket ya se mueven un buen porcentaje? Cuando se cruza el primer intercambio de todas las acciones, ahí es donde se da el valor de apertura del mercado, y te aseguro que no puede ser a 2 puntos del cierre de ayer y a 14 puntos del valor del futuro en apertura.

Además, mira que el futuro o el CFD o lo que quieras, a partir de las 15:30 no sube hasta marcar ese máximo en 1935, sino que cae desde ahí.

Y por otra parte, mírate lo que te digo de coger el máximo y el inicio del hueco de la misma onda, estoy convencido de que eso no se puede hacer pero no te lo puedo asegurar porque me ha desaparecido, espero que temporalmente, el libro.

Roberto

No sé qué cuenta has echao: el S&P está en 1906 ahora mismo. Hasta 1780 hay un 6,6%. Si el IBEX cayera un, pongamos un peor caso, del 8%, estamos hablando de IBEX en 7900, nada de 7300-7500.

Y como digo, es un 8% más, que es mucha caída, más que el S&P.

Algo parecido el DAX: con un 8% desde el nivel actual (9580) da 8870, y no creo que caiga tanto, al menos en cierres.

Por último, parece que «no te interesa» la TR realmente porque «no la crees», o bueno, sí pero «a tu manera».

Quiero decir, no entiendo por qué sí «te fías» de la TR para buscar un «suelo temporal», pero no «te fías» del objetivo mínimo de subida que esa misma TR «prevé» o «marca». Es curioso cuanto menos, ¿no?

La cuestión es que si estos SR’s no «funcionasen», entonces habría que olvidarse del lado largo por muuucho tiempo porque caería probablemente mucho más en amplitud y/o tiempo.

Alfred.

Esa opción la barajaba David tl esta mañana… Pudiera ser… Aún así, en esta «B» parece que ha caído en 5 ondas bajistas, y eso no puede ser… Las «b» sólo tienen 3 segmentos.

Roberto.

David tl tiene razón.

Si el recuento de Elliott cuadra con el SR diario. Y todos los índices caen a la vez… Uou!!!!